2024年中国汽车连接器行业市场现状及竞争格局分析

汽车连接器,作为汽车内电子系统间信号传输的重要枢纽,其形式与结构千变万化,却始终由四大基本结构组件构成。这四大组件分别是接触件、外壳、绝缘体和附件。在行业内,它们通常也被称为护套、接插件和塑壳。

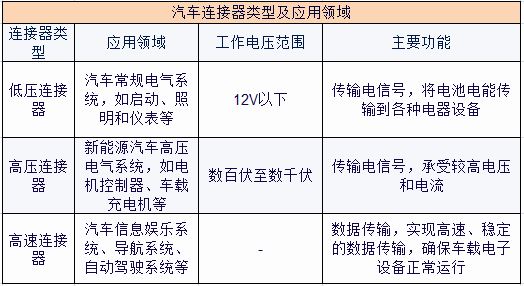

汽车连接器的分类主要基于其应用特性和功能。其中,低压连接器和高压连接器主要负责传输电信号,而高速连接器则专注于数据传输。随着汽车智能化趋势的加速,高速连接器的单车使用量大幅增加,成为推动汽车连接器市场增长的重要因素。

具体来说,低压连接器主要应用于汽车的常规电气系统,如启动、照明和仪表等。它们的工作电压范围通常在12V以下,负责将电池的电能传输到各种电器设备。

高压连接器则主要用于新能源汽车的高压电气系统,如电机控制器、车载充电机等。它们的工作电压范围通常在数百伏至数千伏之间,需要承受更高的电压和电流。

高速连接器主要用于汽车的信息娱乐系统、导航系统、自动驾驶系统等需要高速数据传输的领域。它们能够实现高速、稳定的数据传输,确保车载电子设备正常运行。

汽车连接器作为汽车电子化的重要组成部分,其性能和可靠性对汽车的安全性和稳定性有着至关重要的影响。随着汽车工业的不断发展,对汽车连接器的需求也将持续增长,为相关企业提供了广阔的市场空间和发展机遇。

根据若水普华产业研究院发布的《2024-2029年中国汽车连接器行业深度调研及投资机会分析报告》分析

汽车连接器产业链

在连接器产业链中,我们可以看到一条清晰的上下游链条。上游是连接器原材料的生产环节,而下游则是连接器的应用领域。其中,汽车和通信市场是连接器的主要应用市场。

上游的原料是连接器制造的基础,主要包括金属材料、电镀材料、塑胶材料和架构材料等。这些原料的质量直接影响连接器的性能和可靠性。因此,对于原材料的选择和质量控制是至关重要的。

中游的连接器制造环节是产业链的核心。制造商需要根据应用领域的需求特点进行模具开发和产品设计。在这个过程中,他们需要结合客户的不同需求以及产品在不同应用场景下的特殊要求,开发出定制化的解决方案。这不仅需要技术实力,还需要对市场的敏锐洞察和灵活应变能力。

下游则是连接器的应用领域,包括汽车、通信、消费电子、工业、交通等多个领域。这些领域对连接器的需求各有特点,要求也各不相同。因此,对于连接器制造商来说,了解和掌握不同领域的需求特点,提供针对性的解决方案,是赢得市场的关键。

汽车连接器市场现状

全球汽车连接器市场在民品端扮演着重要的增长角色。尽管在2019年,全球汽车产量下滑对连接器市场规模产生了一定的影响,导致其小幅下滑至152亿美元,但整个行业的发展趋势仍然积极向上。在过去的五年里,全球汽车连接器的市场规模年均复合增长率达到了5.33%,展现出稳健的增长态势。根据预测数据,到2025年,全球汽车连接器市场规模预计将达到194.52亿美元,进一步验证了其发展潜力。

中国在全球汽车连接器市场的地位日益重要。21世纪初,全球制造业向中国转移,这为中国的连接器技术带来了快速提升的机会。同时,中国经济的快速发展也推动了下游行业,特别是汽车行业的迅速扩张,进而带动了中国汽车连接器市场的快速增长。

据统计,2022年我国汽车连接器市场规模已经达到了690亿元。这一数字的背后,是中国连接器技术的不断进步和市场的日益成熟。更重要的是,随着新能源汽车在下游领域的渗透率快速提升,中国汽车连接器市场有望在未来几年继续保持高速增长。2023年,我国汽车连接器市场规模达到721亿元,进一步巩固了中国在全球汽车连接器市场的领先地位。

汽车连接器行业竞争格局分析

在2021年之前,全球前十大汽车连接器生产商主要来自欧美和日本的企业。这些企业在市场上占据了较高的份额,市场集中度较高。其中,前三大生产企业泰科、矢崎、安波福的市场占有率分别为39.1%、15.3%和12.4%,合计高达66.8%。这些企业凭借技术和规模优势,在通信、航天、军工等高端连接器市场占据领先地位。为了提高效率和降低成本,这些企业通常将大量的标准化制造业务外包给代工企业,从而保持较高的利润水平。

相比之下,中国本土的连接器生产厂商起步较晚,发展起点相对较低。然而,随着全球新能源汽车市场的迅猛发展和中国自主新能源汽车品牌的崛起,为汽车连接器产业带来了新的发展机遇。中国本土的连接器生产厂商开始迅速崛起,并逐渐在市场上占据一定的份额。

以中国本土的连接器知名厂商瑞可达为例,该公司在新能源汽车领域已经成为全球知名新能源汽车品牌美国T公司和蔚来汽车的连接器产品供应商。这表明中国本土的连接器生产厂商已经具备了一定的技术实力和市场竞争力,并逐渐得到了国际市场的认可。

虽然全球前十大汽车连接器生产商主要来自欧美和日本的企业,但中国本土的连接器生产厂商也在不断发展和壮大。随着新能源汽车市场的不断扩大和技术的不断进步,相信中国本土的连接器生产厂商将会迎来更多的发展机遇和挑战。

了解更多本行业研究分析详见若水普华产业研究院《2024-2029年中国汽车连接器行业深度调研及投资机会分析报告》。同时, 若水普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。