2024年中国航空复合材料行业发展现状及竞争格局分析

在航空航天领域,航空复合材料的应用十分广泛。这些材料由两种或多种不同类型的材料复合而成,目的是发挥各种材料的优势,同时克服它们的缺点。通常情况下,航空复合材料由高强度的纤维材料和高性能的树脂基体共同构成。

纤维材料中,常见的有碳纤维、玻璃纤维和聚合物纤维等。这些纤维因其出色的力学性能和稳定性而被广泛应用。而树脂基体方面,则主要使用环氧树脂、酚醛树脂和聚酰亚胺树脂等。这些树脂具有良好的粘合性和机械性能,为复合材料提供了坚实的支撑。

在分类上,航空复合材料可以根据基体材料的类型分为有机材料基、无机非金属材料基和金属基复合材料三大类。同时,根据增强体的几何形状,又可以分为颗粒增强型、纤维增强型和板状复合材料三大类。这些不同类型的复合材料在航空航天领域都有各自独特的应用场景和优势。

根据若水普华产业研究院发布的《2024-2029年中国航空复合材料行业深度调研及投资机会分析报告》分析

航空航天复合材料产业链上游主要涉及高性能纤维,如碳纤维、玻璃纤维等,以及基体材料,如金属、树脂等。这些材料为航空航天复合材料提供了坚实的基础。而下游则主要面向航空航天行业,复合材料被广泛应用于飞机和航天器的主要承重结构,如机翼、机身、起落架、发动机舱等,为航空航天器的性能和安全提供了重要保障。

随着技术的持续进步和应用需求的不断增长,航空航天复合材料产业链也在不断完善和发展。在航空航天复合材料产品的成本构成中,材料费用占据主导地位,约占66%,人工费用约占6%,制造费用约占22%。这些成本构成了航空航天复合材料产业链的重要组成部分。

在航空航天复合材料产业链下游,复合材料在航天领域的应用同样重要。其高强度、高刚性、轻量化的特点使其能够满足航天器在飞行过程中所面临的各种要求。在航天器的制造中,复合材料发挥着不可或缺的作用。在实现探索宇宙的目标中,航天器的性能和安全性至关重要,而复合材料的应用在这方面发挥了重要作用。

数据来源:行行查

航空复合材料行业发展现状

航空复合材料因其多重优势,在航空领域具有广泛的应用。其高强度、低密度、出色的抗腐蚀性和设计的灵活性,使其成为航空器结构部件的理想选择,如机身、机翼和尾翼等。这些特性不仅提高了飞机的性能,还降低了燃料消耗,满足了轻量化和高强度的双重需求。

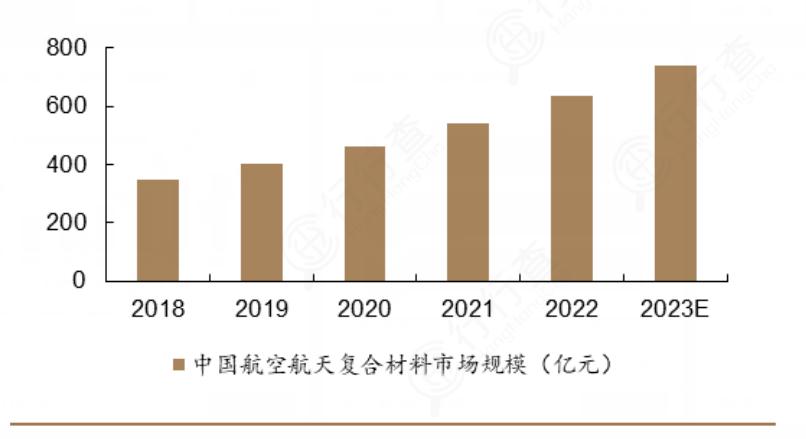

中国航空航天产业的迅速崛起,特别是国产大飞机项目的成功,为航空复合材料市场带来了巨大的增长动力。2022年,中国航空航天复合材料制品市场规模达到601.13亿元,其中碳纤维类复合材料占据近半壁江山,达到283.25亿元,占比47.12%。陶瓷类和金属及其他复合材料也分别实现了30.05亿元和524.05亿元的市场规模,占比分别为1.70%和51.18%。

展望未来,我国航空航天复合材料市场仍有巨大的增长潜力。2023年,市场规模达696.86亿元,其中碳纤维类复合材料市场规模将增长至354.49亿元,占比提升至约50.87%。陶瓷类和金属及其他复合材料市场规模也将分别达到11.79亿元和330.58亿元,占比分别为约1.69%和47.44%。

与此同时,我国航空航天复合材料行业产业集群正在逐步形成,主要集中在北京、上海、深圳、广州等发达城市和地区。近年来,行业产量和需求量持续增长,2023年产量达到22660.2吨,需求量增长至24244.6吨。随着国内航天航空业的快速发展,预计未来几年行业需求还将继续增长。

此外,随着经济增长动能结构的转化,航空航天复合材料产业升级趋势日益明显。受产品材质、应用领域、品牌、性能参数等多种因素的影响,国内航空航天复合材料价格呈现出明显的分化趋势。2022年,我国航空航天复合材料均价为277.5万元/吨,其中碳纤维类复合材料均价最高,达到680.1万元/吨;陶瓷类复合材料均价次之,为2301.8万元/吨;金属及其他复合材料均价最低,为176.3万元/吨。2023年,各类复合材料的均价略有波动,整体仍呈上涨趋势。随着行业技术的不断提升和对中高端产品需求的持续增长,预计未来产品价格将持续提升。

航空复合材料行业竞争格局分析

航空复合材料行业的竞争格局日益激烈,随着中国飞机制造产业的蓬勃发展,高性能复合材料在现代航空业中的地位愈发重要。新一代飞行器的复合材料占比均超过50%,预示着复合材料在航空领域的广泛应用前景。其中,金属基复合材料、陶瓷基复合材料和树脂基复合材料是航空材料中的主要复合材料类型。

在金属基复合材料领域,天宜上佳和西迪等企业表现突出。天宜上佳已不仅局限于高铁粉末冶金闸片业务,而是积极拓展光伏新能源、汽车及国防军工等领域。特别是在国防军工领域,天仁道和作为其核心子公司,专注于航空航天、海洋船舶、国防装备等领域的碳纤维增强复合材料制品研发与生产。据统计,2022年天宜上佳的碳基复合材料系列产品产量达到1530.84吨,较2021年增长1298.22吨;销量达到1332吨,较2021年增长1099.38吨。

陶瓷基复合材料方面,西安鑫垚和超码科技等企业成为行业代表。这些企业凭借在陶瓷基复合材料领域的专业技术和创新能力,为航空工业提供了高质量的材料解决方案。

树脂基复合材料领域则涌现出双一科技、亨斯迈等优秀企业。这些企业凭借其在树脂基复合材料领域的深厚积累和持续创新,为航空器制造提供了可靠的材料支持。航空复合材料行业的竞争格局正在不断演变,优秀企业通过技术创新和市场拓展,不断提升自身实力,为航空工业的发展贡献力量。

了解更多本行业研究分析详见若水普华产业研究院《2024-2029年中国航空复合材料行业深度调研及投资机会分析报告》。同时, 若水普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。