保险代理人缩减至281万人 保险代理行业市场现状及趋势分析

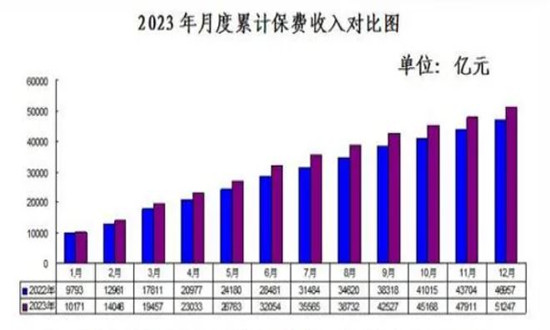

2023年1至12月,我国保险业实现原保险保费收入5.12万亿元,按可比口径,行业汇总原保险保费收入同比增长9.13%,保险业原保险赔付支出1.89万亿元,同比增长21.94%。

整体来看,2023年度我国保险业实现原保险保费收入5.12万亿元,其中财产险保费收入1.36万亿元,同比增长7.1%;人身险保费收入3.76万亿元,同比增长9.9%。

保险代理是指根据保险公司的委托,向保险公司收取佣金,并在保险公司授权的范围内,代为办理保险业务的机构或者个人。这些代理人通常负责销售保险产品、提供咨询和建议、开发新客户以及处理保险理赔等事务。

保险代理行业市场现状及趋势分析

曾经规模接近千万的国内保险代理人市场,仅仅隔了五年,就缩减至不到300万人。近期沪港两地上市险企的年报数据揭开了2023年保险代理人队伍面临的重大挑战。头部上市险企年报公布数据显示,中国人寿2023年总销售人力约为69.4万人,同比下降5%,个险人力同比再降超3万人,仅有63.4万人,较2022年同期下滑5%。其中营销队伍规模为41.0万人,同比下降5%;收展队伍规模为22.4万人,同比下降5.88%。

中国平安个人寿险代理人数约34.7万人,同比下滑22%,较2022年同期减少了9.8万人;太保寿险月均保险营销员数量约21万,保险营销员19.9万人;新华保险个险代理人规模人力15.5万人,同比下降21%,较上年减少4.2万人;人保寿险个人业务事业群月均有效人力2.1万人,个人业务事业群营销员为8.88万人;太平人寿个人代理数目约23.47万人,同比下滑近40%,较2022年同期减少了15.64万人,呈现近5年最大降幅。

根据若水普华产业研究院发布的《2023-2028年中国保险代理行业市场前瞻与未来投资战略分析报告》显示:

从产能数据看,中国人寿月人均首年期交保费同比提升28.6%。太保寿险核心人力月人均首年规模保费43503元,同比增长26.6%。平安寿险代理人渠道新业务价值321.69亿元,同比增长40.3%;人均新业务价值90285元,同比增长89.5%。新华保险个险代理人月均人均综合产能6293.7元,同比增长94.4%。

值得关注的是,最新发布的《中国保险中介市场生态白皮书》(下称“白皮书”)也显示,与2018年相比,2023年保险营销员群体所呈现的基本特征发生了极大变化。10000元以下收入代理人占比大幅下降,高收入代理人占比大幅提升。具体而言,3000元以下收入水平代理人占比基本持平;3000—6000元区间营销员大幅下降近10个百分点,同时下降的还有6000—10000元区间代理人的占比;收入水平在6000—10000元及20000元以上区间代理人占比大幅增加,尤其是后者这个高收入群体。

中低收入人群仍然是大多数,月收入在10000元以下的保险营销员占比61.53%,相较5年前下滑13.17个百分点;而月入10000以上的营销员占比由5年前的25.3%升至38.5%。

近年来,各保险公司推出了各种高质量发展代理人计划。如平安人寿的“平安最具价值保险代理人(MVP)”、太保寿险的“长航”转型、人保寿险的保险财富规划师、泰康集团的健康财富规划师(HWP)。

今年3月正式实施的《保险销售行为管理办法》进一步明确,保险公司、保险中介机构应在行业自律组织制定的销售能力分级框架下,结合自身实际情况建立本机构保险销售能力资质分级管理体系,对所属保险销售人员进行分级,并与保险公司保险产品分级管理制度相衔接,区分销售能力资质实行差别授权。

在业内看来,对代理人实施分级管理,相当于提高了保险销售人员门槛,让专业的人做专业的事。从短期看,保险从业人员的数量仍将持续下滑,与此同时,代理人的专业水平和服务质量水平得到提升,进而增强了保险业的规范性和美誉度,长期来看有利于行业健康发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击若水普华产业研究院发布的《2023-2028年中国保险代理行业市场前瞻与未来投资战略分析报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。