国内多肽市场分析

多肽基本概况

一、多肽基本性能

多肽(peptide)是多个氨基酸以肽键连接在一起而形成的化合物,其在连接方式上与蛋白质相同,通常将含有氨基酸数量少于100个的分子称为多肽,氨基酸数量在100个以上的称为蛋白质。多肽是涉及生物体内各种细胞功能的生物活性物质,是生命活动不可或缺的参与者,涉及激素、神经、细胞生长和生殖等各个领域,广泛参与并调节体内各系统、器官和细胞功能活动。科学研究证实,人类的各种内分泌激素,从甲状腺素、垂体激素、胰岛素、神经肽、脑啡肽、生长因子到促性腺激素、黄体激素等都属于多肽类物质。

二、多肽主要功效

多肽因其独特的结构和性能,在医药、化妆品、保健品等领域具有广泛的应用前景,其主要功效包括:

治疗疾病:多肽可以作为药物用于治疗多种疾病,如肿瘤、糖尿病、心血管疾病等。通过调节细胞信号传导、抑制细胞增殖等方式,多肽可以发挥显著的疗效。

美容护肤:多肽在化妆品领域也具有广泛的应用,可以作为抗衰老、保湿、美白等产品的活性成分。通过促进胶原蛋白合成、抑制黑色素生成等方式,多肽可以改善皮肤质量,使皮肤更加健康、年轻。

保健功能:多肽还可以作为保健品使用,具有增强免疫力、促进生长发育等多种保健功能。通过调节人体生理功能,多肽可以提高人体的整体健康水平。

多肽药物是多肽在医药领域的具体应用,是新一类药物,其分子大小介于小分子化药(MW<500)和蛋白药物(MW>10000)之间,兼具两者的一些特性。与单抗药物、重组蛋白药物等蛋白质药物相比,多肽药物具有空间结构较简单、稳定性较高、免疫原性较低或无免疫原性等优势,同时具有蛋白质类药物特异性强,疗效好的特点;与小分子化药相比,多肽药物在生物活性、特异性以及解决复杂疾病方面具有优势,同时多肽药物的生产制备方式与小分子化药有相同点,具备质量可控,结构易确证,成本较低等特点。

总之,多肽药物的质量控制水平接近于小分子化学药,活性接近于蛋白质类药物,综合了两者的优点,在临床应用上和生产制备上体现了自己的优越性,适用于解决小分子化学药难以解决的复杂疾病,包括代谢性疾病、肿瘤等。多肽药物尽管研发流程与传统小分子药物相似,但在工艺设计、制备方法、结构确证、质量研究、研发生产设备等方面又有独特差异,尤其从实验室克级制备放大到商业化阶段数公斤级产能难度较大,因此规模化生产成为多肽类药物实现商业化的关键。

国内多肽市场分析

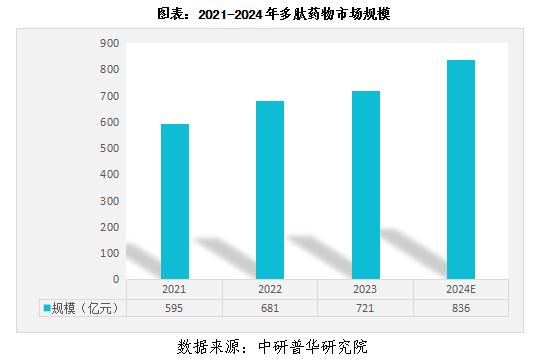

一、2021-2024年国内多肽市场规模

20世纪90年代初,瑞士诺华、默克雪兰诺、辉凌制药、美国赛生等跨国医药企业在中国注册上市了多个化学合成多肽药物,使多肽药物进入中国市场。20世纪90年代末,国内医药企业开始关注多肽药物,1997年,国内企业自主研发上市了我国第一个多肽类新药“注射用胸腺五肽”,开启了中国本土的多肽药物行业。然而受到技术条件及硬件设备的限制,诸如多肽合成仪、制备级色谱、保护氨基酸、树脂等设备及原辅材料的供应相对不足等原因,中国企业尚难以大规模生产,直到21世纪初,各项技术配套逐渐成熟,国内开始具备大规模生产多肽药物的能力。

我国多肽药物市场虽起步较晚,但发展速度迅猛,市场规模由2009年的56亿元上升至2023年的721亿元,预计2024年达到836亿元。随着我国鼓励创新药研发和推进仿制药一致性评价工作的政策出台,预计未来将有更多具有显著临床效果的多肽创新药和多肽仿制药获批上市,使得我国多肽药物市场进一步扩容。

二、国内多肽药物供给情况分析

1.2021-2024年国内多肽药物生产供应企业数量

在国内多肽制剂市场,主要包括外资公司和本土公司两大阵营。外资多肽医药公司主要有诺华、辉凌制药、益普生、雪兰诺、阿斯利康、礼来等,其产品以原研药为主,产品线总体覆盖较广,又各具特色,多肽药物销售与公司其他产品线相互补充,形成良好的协同效应,剂型较为丰富,同业竞争相对较小,如诺华的醋酸奥曲肽微球、礼来的艾塞那肽和特立帕肽等。

国内本土多肽企业有数百家,规模较大的多肽制剂公司主要有翰宇药业、双成药业、海南中和等专业多肽药企,同时还有丽珠集团、信立泰、江苏豪森等新参与多肽药物市场的大型医药公司。国内多肽制剂企业产品目前多为仿制国外已过专利保护期或未在我国申请专利的多肽药物,竞争集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种,同时国内多肽产品线和剂型相对单一,以免疫和急救止血药物为主,普遍采用普通的冻干粉针和小容量注射液剂型,仅少数产品有预填充注射剂型或缓释剂型,产品相似度很高,导致同业竞争比较激烈。国内销售额前四大品种的竞争企业数量均达两位数以上,其中胸腺五肽的竞争参与方更是多达55家。

2.2021-2024年国内多肽药物产值分析

随着生物技术的不断进步,多肽药物的研发和生产效率得到显著提高。新技术如基因工程、蛋白质工程等的应用,使得多肽药物的纯度、稳定性和活性得到大幅提升,从而推动了产值的增长。2023年多肽药药物产值达到790亿元。

三、国内多肽药物需求情况分析

1.2021-2024年国内多肽药物需求规模

从市场规模来看,随着全球多肽药物市场飞速发展,2022年全球市场规模达752亿美元。根据肽研社统计,2023年全球7大药品监管机构共批准6102件药物上市,其中,多肽药物批件185项,创新药(含剂型及配方改良)仿制药批件分别占35%、65%。从国内市场来看,多肽药物市场也发展迅猛,中国的肽类药物需求规模则是从2021年的643亿元上升至2023年的765亿元。近年来中国多肽原料药注册个数快速增长,新品种市场潜力巨大,截至2023年底,中国NMPA共批准80件多肽药物上市,占全球批准上市多肽药物数量43%,多肽药物市场持续扩容。

2.2021-2024年国内多肽药物需求格局

从市场分布来看,我国多肽药物市场与国外发达国家相比产品结构也有一定的差异。我国已上市多肽药物主要分布在免疫、消化道、抗肿瘤、骨科、产科、糖尿病和心血管等七大领域。其中,免疫药物一家独大,消化道和抗肿瘤领域次之;骨科、产科、糖尿病、心血管市场较小,市场以初级产品为主,还未进入成熟期。而从全球多肽市场来看,肿瘤、糖尿病、罕见病是拉动多肽药物市场的“三架马车”,慢病治疗才是多肽行业真正的富矿。

相比之下我国多肽市场中免疫、消化道、产科、心血管(心绞痛、心梗急救等)都是短期用药或急救药物,肿瘤、骨科(骨质疏松治疗)、糖尿病等慢病治疗所占市场份额相对较小,还有很大发展空间。近几年,国家积极支持化学合成多肽药物行业的发展,国家产业政策为多肽药物产业的发展创造了良好的政策环境,另外,随着多肽类药物行业的不断发展,临床应用范围的不断扩大,医生和患者对多肽类药物的接受度日益提高,进一步带动了多肽类药物的发展。预计未来将有更多具有显著临床效果的多肽创新药和多肽仿制药获批上市,使得我国多肽药物市场进一步扩容。整体上,我国多肽药物市场尚处于发展阶段,未来一段时期内,我国多肽药物产业仍将以仿制药为主,创新将主要集中于多肽仿制药的研发和生产工艺的改进优化。但差距同时意味着提升空间,我国多肽药物产业目前面临着巨大的发展机遇。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。