2024年开放银行市场发展现状及未来前景趋势分析

开放银行意味着一种全新的银行业态,促使银行服务随时随地、无处不在,全面回归以用户为核心。随着金融科技的不断发展和应用,传统银行和金融机构面临着巨大的竞争压力,需要加快创新和数字化转型的步伐。开放银行作为创新和数字化转型的重要途径,将进一步推动银行业向数字化、智能化、个性化的方向发展。

开放银行是一种通过使用应用程序编程接口(API)或软件工具包(SDK),向消费者直接接入金融机构的数据网络系统,以提供更聚焦、更敏捷、更智能、更开放的客户体验的合作模式。

开放银行更是一种理念,它意味着“银行是一种服务,而不是一种场所”,以及“用户在哪里,银行的服务就在哪里”。开放银行概念起源于欧美,其目的是为了解除大型银行对客户各项数据的垄断,通过数据开放增进银行业竞争,优化金融服务。

2024年开放银行市场发展现状及未来前景趋势分析

在全球范围内,开放银行模式已经得到了广泛的认可和接受,用户数持续增长,市场需求不断提升。这一模式打破了传统银行服务的壁垒,促进了金融服务与各类生活、生产场景的深度融合,提升了金融资源的优化配置和服务效率。

我国金融业机构总资产已突破450万亿元大关,银行业金融机构数量更是高达4000余家。在全球金融体系中,我国有5家大型商业银行跻身系统重要性银行之列,彰显了国际影响力。在基础金融服务领域,如存款贷款、支付清算、理财投资以及信息查询等方面,我国均达到了极高的便利性和普惠性水平,走在世界的前列。

2023年,中国银行业经营规模稳步增长,信贷投放节奏逐步均衡,全年资产扩表总体平稳,对稳固经济运行起到重要作用。截至2023年末,银行业金融机构总资产、总负债规模分别达到417.29万亿元和383.12万亿元,同比分别增长9.9%和10.1%。

数字化转型深刻地影响了银行业,这一变革不仅体现在对外部客户服务的全面提升和创新产品服务的升级上,还深入到银行内部管理的每一个细节。从优化客户体验出发,银行业通过创新手段丰富了产品与服务,使其更加贴合客户需求。自2018年浦发银行推出API Bank无界开放银行以来,国内多家银行纷纷跟进,积极探索建设开放银行。这些银行通过开放接口,如API、SDK等,向第三方机构和开发者共享客户金融数据和服务,实现了金融服务的数字化、智能化和个性化。

根据中研普华产业研究院发布的《2024-2029年中国开放银行行业投资价值分析及发展前景预测研究报告》显示:

开放银行的发展高度依赖于云计算、大数据、人工智能等先进技术的不断应用。这些技术为开放银行提供了强大的技术支持和创新动力,推动了新业务模式的诞生和发展。通过大数据分析和人工智能技术,开放银行能够更精准地了解客户需求,提供定制化的金融产品和服务,进一步提升客户满意度和忠诚度。

然而,开放银行在发展过程中也面临着一些挑战和问题。例如,数据安全和隐私保护是开放银行面临的重要挑战之一。在数据共享过程中,如何确保客户数据的安全性和隐私性成为银行必须解决的问题。此外,监管合规也是开放银行需要重点关注的问题之一。

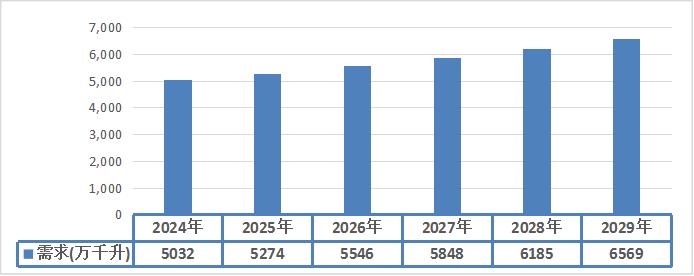

随着数字化技术的普及和消费者金融需求的增加,开放银行市场将保持快速增长态势。预计未来几年内,中国开放银行市场规模将实现显著增长。同时,开放银行也将积极拓展国际市场,参与国际竞争和合作,提升我国银行业的国际影响力和竞争力。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国开放银行行业投资价值分析及发展前景预测研究报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。