英伟达慌了!AI 暴利终结信号浮现,2026 年红利要变天

哈喽大家好,今天老张带大家聊聊AI圈最近的画风特别分裂,简直像两档平行播出的节目。

真人秀

一档是“暴富真人秀”:英伟达高管站在台上,轻描淡写报出75%的毛利率,台下资本大佬的掌声能掀翻屋顶。

这家公司前四大客户就贡献了61%的收入,市值稳坐4万亿到5万亿美元,赚得盆满钵满。

另一档是“融资血泪史”:有中小模型创业者在茶歇时吐槽,刚到账的融资,一半都给云服务商交了GPU租金。

最惨的是OpenAI,月活用户都冲到8亿了,2025年预计收入130亿美元,亏损却至少150亿美元,微软财报里漏嘴的“年化亏损超300亿美元”,直接戳破了增长神话。

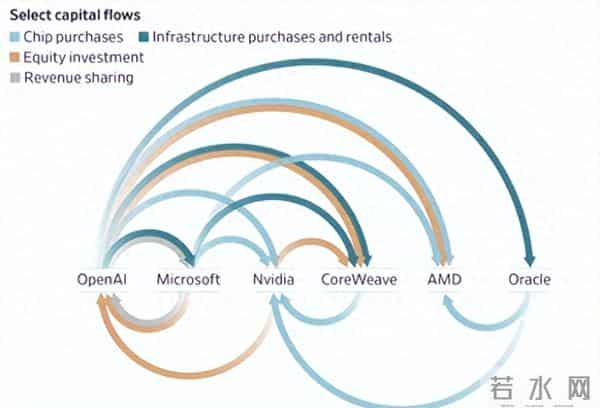

云服务商要先砸175块采购设备,其中125块全给英伟达买GPU了,最后到手的35块只是账面利润,实际现金流早被拖得紧绷。

到了OpenAI这儿更离谱,花100块买算力,才赚回96块,再算上人工成本,每笔投入都要亏近100块。百度李彦宏说的“正金字塔困局”,算是把这事点透了——上游芯片商吞光红利,下游只能喝口汤。

锁客套路

英伟达的垄断可不是运气好,全是精准设计的“锁客套路”。为了补上中国市场的损失,它直接拉着特朗普去中东签单,用政策红利撬开新市场。

更狠的是产品迭代,每2到3年就推新GPU,部分型号还得配全新数据中心,逼得云服务商不得不持续买单。

对中小客户,它玩起“扶持式垄断”,给Coreweave这类新兴云服务商优先供货、产能兜底,看似添了新玩家,实则把大家的GPU选择权攥得死死的。本以为是一边倒的碾压,没想到反击来得又快又猛。

微软CEO纳德拉先开炮,暗讽“别把云服务当插电线那么简单”,转头就和谷歌、亚马逊一起搞自研芯片。谷歌的TPU太争气,Gemini 3不用英伟达芯片照样领跑;亚马逊的Trainium芯片,成了Anthropic研发的主力。

要知道,建1GW算力中心,用英伟达要500亿美元,用TPU只要200到300亿美元,这账谁都算得清。

现在下游客户都摸出了门道,不用真部署TPU,只要放话“考虑替代方案”,就能逼英伟达让步——要么股权合作,要么产能兜底,本质就是间接降价。垄断的护城河,已经被凿出裂缝了。

掀桌子

最绝的是OpenAI,直接掀桌子自建产业链。它联合甲骨文搞了个10GW产能的Stargate数据中心,自己占40%股份,还拉来AMD的6GW算力当备胎。

CEO奥特曼更直接,直言“盼着算力过剩”,这话看着疯狂,实则戳中要害:供大于求了,算力价格才能降下来。

眼看2026年就要到了,AI圈的风向明显要变。英伟达想再靠“业绩+估值”双涨的“戴维斯双击”,基本没可能了,股价只能靠实打实的芯片销量撑着。这对算力板块不是坏事,反而是估值回归理性的信号。

谷歌开始卖TPU裸芯的动作,藏着两个关键信号:一是自研芯片产能不愁,台积电的产能足够。

二是行业紧缺的地方变了,明年真正的瓶颈会是IDC数据中心建设,水污染、用电紧张这些问题,会成新的投资焦点。这类机会赚的是产能错配的快钱,得盯着新机房的建设进度。

创业者和投资者可得警惕了,别迷信“OpenAI产业链神话”。AI竞争早不是拼点子的时代,资金、算力、场景全得抓在手里才行。

那些被英伟达扶持的新兴云服务商,更像供需失衡时的“临时代理商”,等算力宽松了,大概率会被云巨头挤走。

说到底,AI泡沫的解药不是挤破它,而是让利润往下流。就像新能源车从锂矿暴利,变成车企和产业链共赢,只有算力成本降下来,OpenAI们能靠技术赚钱,AI才能真正走进零售、制造这些实体经济。

英伟达这颗“金毒丸”,早晚得从“垄断利器”变成“生态纽带”。毕竟技术革命不是让一家独大,而是大家都有饭吃。

2026年AI圈的关键词,不是“算力”,是“平衡”——利润分匀了,真正的价值才会冒出来。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。