中国IDC产业竞争分析及发展趋势预测

随着互联网技术的飞速发展,中国IDC(互联网数据中心)产业作为支撑互联网应用的重要基础设施,其市场规模持续扩大,竞争也日趋激烈。本文将对中国IDC产业的竞争现状进行深入分析,并预测其未来的发展趋势。

一、中国IDC产业竞争现状

市场竞争主体

中国IDC产业的市场竞争主体主要包括基础电信运营商和第三方IDC服务商。基础电信运营商,如中国电信、中国联通、中国移动等,拥有核心网络资源、充足的带宽资源和遍布全国的资源,具备丰富的企业客户及合作伙伴生态。而第三方IDC服务商则提供机柜租用、带宽租用、主机托管、代理运维等数据中心服务,响应速度快,增值服务多样。

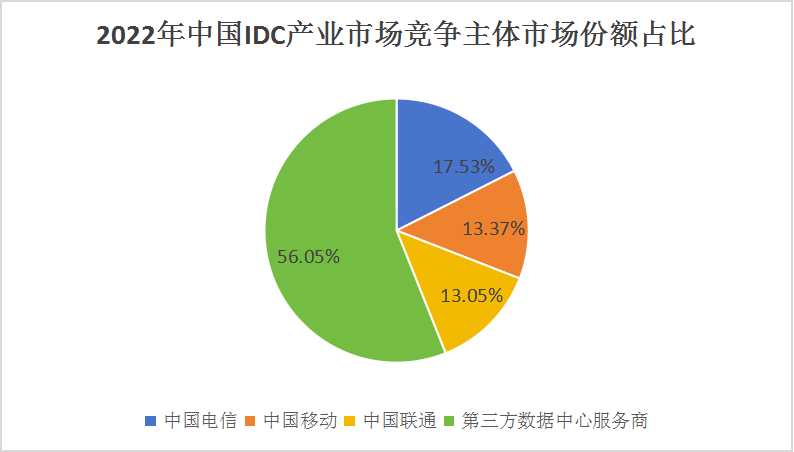

市场份额分布

根据中研产业研究院发布的《2024-2030年中国IDC产业竞争分析及投资趋势预测报告》数据显示,2022年中国IDC市场竞争格局中,三大基础电信运营商占据主导地位,而第三方IDC服务商中,万国数据和世纪互联等市场份额占比较小,但增长迅速。2022 年基础电信运营商总体占比约为 43.95%,其中中国电信占比约为 17.53%,中国移动占比约为 13.37%,中国联通占比约为 13.05%; 第三方数据中心服务商市场份额约为 56.05%。

竞争特点

(1)资源竞争:IDC产业的核心竞争力在于资源,包括网络资源、带宽资源、机房资源等。基础电信运营商凭借其在资源方面的优势,在市场竞争中占据主导地位。

(2)服务竞争:随着市场竞争的加剧,IDC服务商开始注重服务质量的提升。第三方IDC服务商凭借其在服务响应速度、增值服务多样性等方面的优势,逐渐在市场中获得一席之地。

(3)技术竞争:随着云计算、大数据等技术的不断发展,IDC服务商需要不断投入研发,提升技术水平,以满足客户日益增长的需求。

二、中国IDC产业发展趋势预测

云计算和大数据等技术的发展将进一步推动IDC产业的升级。IDC服务商需要不断适应新技术的发展趋势,推出更多符合客户需求的产品和服务。同时,云计算和大数据也将为IDC服务商带来更多的商业机会和增长空间。

随着环保意识的提高和政策的推动,绿色数据中心将成为未来IDC产业的发展趋势。IDC服务商需要注重节能减排和环保技术的应用,推动数据中心的绿色化、智能化发展。

随着数字经济的快速发展,中国IDC市场规模将持续增长。预计未来几年内,中国IDC市场规模将保持较高的增长速度,年复合增长率有望超过10%。

为了应对市场竞争和客户需求的变化,IDC服务商将更加注重跨界合作和资源整合。通过与其他行业的合作,IDC服务商可以推出更多符合客户需求的产品和服务;同时,通过资源整合,IDC服务商可以降低成本、提高效率,增强市场竞争力。

随着市场竞争的加剧,IDC服务商将需要更加注重服务质量和技术创新。基础电信运营商将凭借其在资源方面的优势,继续占据市场主导地位;而第三方IDC服务商则将通过提升服务质量和技术创新,逐渐扩大市场份额。

中国IDC产业作为支撑互联网应用的重要基础设施,其市场规模持续扩大,竞争也日趋激烈。未来,IDC服务商需要注重服务质量和技术创新,同时适应新技术的发展趋势和市场需求的变化,以保持市场竞争力并实现可持续发展。

欲知更多有关中国二手数码电商行业的相关信息,请点击查看中研产业研究院发布的《2024-2030年中国IDC产业竞争分析及投资趋势预测报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。