2026年各月份猪价走势分析预测!超详细,快来收藏!

步入2025年底,生猪行业在深度亏损中期待转机。对于即将到来的2026年,养殖户、投资者与产业链相关方都在追问:漫长的下行周期是否接近尾声?新一年的猪价将如何演绎?综合多家机构观点与行业数据来看,2026年的生猪市场核心主题将是 “在供应过剩中艰难寻底,于成本线下等待再平衡” ,价格走势大概率呈现明确的“前低后高”季节性特征,但整体回升幅度和速度可能受限。

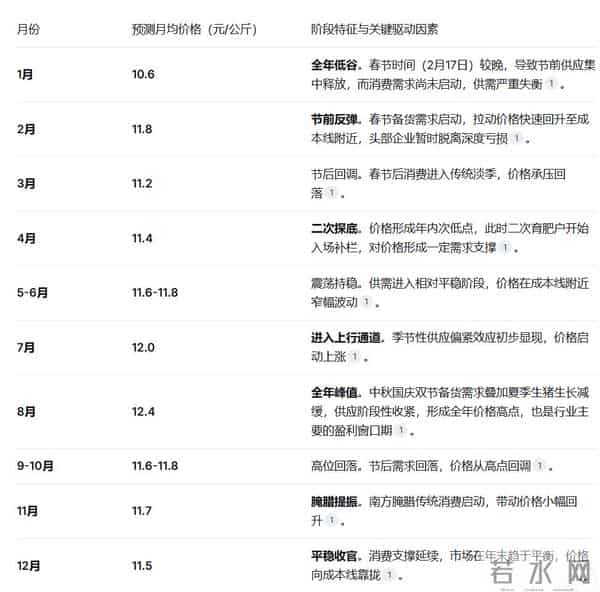

一、2026年猪价月度走势核心预测

综合行业分析,2026年生猪月均价格可能围绕行业成本线展开“探底、回升、冲高、企稳”的波动。以下是基于专业机构调研数据形成的月度预测一览:

二、核心趋势研判:低位震荡,难言反转

纵观全年,2026年的猪市将呈现以下几个核心特征:

“成本托底、供应压顶”的窄幅震荡格局:全年价格主轴将在 10-13元/公斤 的区间内运行。一方面,当前行业平均养殖成本(头部企业约11.6元/公斤,散户更高)构成了价格的刚性底部;另一方面,居高不下的能繁母猪存栏量(截至2025年9月为4035万头)和持续提升的养殖效率(PSY指标),决定了商品猪供应充裕,将严重压制价格的上行空间。

“前低后高”的季节性走势明确:上半年,尤其是第一季度,将面临全年最大的供应压力和价格低点。下半年,伴随季节性消费回暖及前期产能去化效果的初步传导,价格重心有望逐步上移。招商证券预测,猪价同比上行拐点可能在 2026年第三季度 出现。

行业盈利窗口狭窄且短暂:从预测看,仅有7-8月价格可能稳定地位于多数企业成本线之上,为行业提供短暂的盈利机会。全年大部分时间,行业可能处于微利或亏损状态,这将持续考验养殖主体的资金链和生存能力。

三、影响2026年猪价的三大关键变量

产能去化:缓慢而关键的进程

当前市场的根本矛盾在于过剩的产能。尽管自2025年下半年起,在亏损和政策驱动下,能繁母猪存栏已开始缓慢下降,但去化速度和力度是决定2026年下半年乃至2027年行情高度的最关键变量。华创证券指出,在“反内卷”政策与市场亏损的共振下,规模场和散户的去化可能出现共振,增强产能去化的确定性。

成本博弈:饲料与政策的双重压力

饲料成本:玉米、豆粕等原料价格的波动,直接影响行业盈亏平衡点。若2026年饲料价格维持高位,行业平均成本可能被推升,进一步挤压利润。

政策成本:环保政策升级(如强制配套粪污处理设施)已成为新增成本项,对中小散户压力尤为显著。

政策与行为:熨平波动的“有形之手”

产能调控政策:国家发改委对大型猪企的能繁母猪存栏、出栏体重及二次育肥的调控政策,预计将在2026年持续严格落实。这将从源头上限制供给的无限增长,是支撑市场信心的关键政策底。

“二次育肥”影响减弱:在政策限制和连年亏损影响下,二次育肥的热度已明显下降。其作为市场“放大器”的作用减弱,或将使2026年的猪价波动更为平缓,但也意味着少了一个重要的短期需求托底力量。

四、给养殖主体的建议:生存与备战

在这样一个磨底阶段,正确的策略比预测单日价格更为重要:

坚定不移降本增效:这是穿越周期的根本。优化饲料配方、提升母猪生产成绩(PSY)、加强疫病防控,将成本控制在行业前列,是在持久战中存活下来的唯一途径。

保持现金流弹性:谨慎安排扩产和资本开支,保证资金链安全。根据自身现金流情况,灵活调整出栏节奏,避免在价格低谷时被迫集中出栏。

理性看待下半年行情:虽然市场普遍预期下半年价格好转,但一致的预期可能导致集中压栏或出栏行为,反而扰动价格。建议结合自身实际情况操作,不宜盲目赌行情。

关注行业整合机会:对于资金实力雄厚的头部企业而言,行业低迷期也是整合优质资源、提升市场占有率的机会窗口。

结论:迈向再平衡的转折之年

综上所述,2026年大概率不会是猪价“暴力反弹”的一年,而是行业在阵痛中加速产能出清、迈向新一轮供需再平衡的关键转折年。市场将在成本支撑与供应压力之间反复拉锯,走势可能缓慢而曲折。

对于整个行业而言,这意味着需要做好“打持久战”的准备。但曙光已现于地平线:随着产能调控政策的落实和市场化去产能的深化,生猪养殖业有望在2026年下半年逐步走出至暗时刻,为2027年可能的周期回暖奠定基础。在这个过程中,具备卓越成本控制能力和资金抗风险能力的企业,将不仅能够生存下来,更有望在下一轮周期中占据领先地位。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。