台积电的未来,不在台北,也不在亚利桑那——全球半导体的下一站,正在地图上悄悄移动

越是全球化的产业,越不是“企业在竞争”,而是“国家在谈判”。

过去十年,没有哪个行业比半导体更能说明这句话。

你以为这是技术的战争,实际上是供应链的战争;你以为是产品迭代,实际上是国家间的博弈;你以为是 3nm、5nm、7nm 的差距,实际上是制度、资本、军工、联盟的系统性差距。

很多人都讨论过这些问题: 中国到底缺在哪? 为什么日韩台能做,中国不能? 美国为什么要封锁? 欧洲为什么补贴? 东南亚为什么接盘? 去风险到底是口号还是趋势?……

这些问题如果按技术拆解,会看到无数细节,但如果放到产业链的框架里,这件事的逻辑反而很清晰—— 半导体不是产业,它是国家级供应链的“控制权游戏”。 谁控制越多环节,谁就掌握越多地缘权力。

下面,我们把这个问题讲清楚。不是讲技术,而是讲结构。

01 中国不是做不出先进制程, 而是做不出“全球供应链的信任”

这句话听上去刺耳,但它是事实。

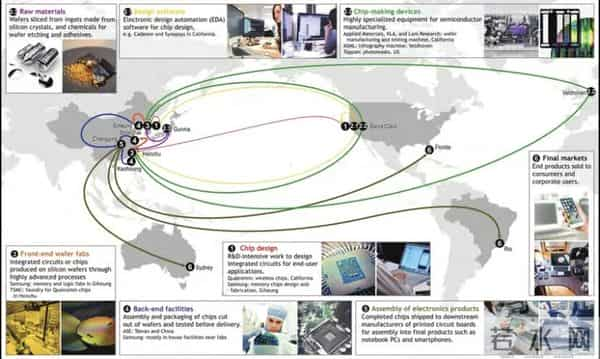

先进制程不是技术堆出来的,而是“信任+资本+体系”堆出来的。 而只要理解这一点,就能看清接下来这件事—— 芯片不是一家公司能做,是由十几个国家、几百家公司组成的“联盟产物”。 光刻机是荷兰的, 刻蚀设备是美国的, 材料是日本韩国的, 晶圆代工是台湾的, 封测是东南亚的, EDA 软件几乎都是美企的。

先进制程就是全球协作的最高形式。国家之间的信任越高,供应链越稳;国家之间关系越紧张,供应链越脆弱。

理解了这一点,也便会知道,中国做不出先进制程不是因为技术不够,而是因为全球供应链联盟不给你加入,你缺最顶层的两样东西:

光刻机(被明确卡住)

EDA 软件(属于“全球不可替代的三家公司”)

你可以砸钱补,但补不了一个国家在全球体系里的 “制度信用”。先进制程,就是制度信用的最高考试。中国不是技术不过关,是政治风险太高。

我们都知道资金最怕“不确定”,而供应链比资金更怕不确定。美国不确定,中国更不确定。

所以全球供应链不愿意把最关键的部分放在中国。不是产业的问题,是地缘的问题。

02 日本、韩国、台湾不是押技术,而是在押“生存路径”

大多数人喜欢把半导体讲成技术路线图,但真实情况是: 每个地区押的不是技术,而是生存赌注。 而只要把“赌注”这个维度拉出来看,区域差异就会立刻显形。

1)日本:押“材料与设备的定价权”

日本的逻辑非常明确,它知道先进制程永远做不过台韩,但它能“卡住产业链的脖子”:

半导体材料全球70%来自日本;

光刻胶、硅片、化学品、精密制造,日本几乎统治;

设备产业链20%在它手里

这些数据摆在这里,你就能看懂日本真正想要的是什么。它 布局的是 “不可替代的底层环节”, 不管你们怎么打, 材料永远离不开日本。

它不追光刻机,不追晶圆厂,它追的是: 控制每一个环节的最低配版本,让你所有国家都离不开它。

所以,日本不是赌未来,而是在锁定所有人的未来。

2)韩国:押“大规模制造”

韩国不是科技强国,它是工业执行强国。 抓住这一点,后面的逻辑全都顺了。 三星和海力士押的是: “只要我把制造做到极致,你们不能没有我。”

他们很清楚自己的位置,也清楚自己的风险。 韩国的风险只有一个, 它们太靠美国体系, 但它们的赌注很明确:

小国;

高度依赖出口;

必须靠“超大规模制造体系”换生存;

所以韩国的唯一打法,就是把制造做到别人不愿做、也做不到的程度。 它 是在押自己能否继续成为: 全球最高良率、最高速度、最低成本的先进制程制造基地。

它赌的是执行力,而不是创新力。

3)台湾:押“地缘风险之下的全球不可替代性”

这是最难解释、但最精准的判断。台积电之所以强,不是因为技术最强(虽然确实强)。但真正的核心是: 全世界没有任何一个国家愿意让台积电倒下。

这句话要怎么理解呢?就是台积电不是企业,是全球供应链的“命门”。它倒下,全球GDP至少掉一大块。所以美国怕它出事,日本怕它出事,欧洲怕它出事,东南亚怕它出事……

看懂这一点,你就知道台湾真正押的是什么。 台湾押的不是技术, 押的是:“如果你们都离不开我,你们都不得不保护我。”

这是世界上最高明的地缘策略。

03 为什么所有国家都在“去风险”?因为供应链已经变成了国家级武器

过去十年,全球贸易体系的核心矛盾变成了: 谁控制全球价值链的关键环节,谁就掌握了国家安全。

理解了这一点,就能看懂美国的动作。 美国的封锁不是针对中国的技术, 而是针对 中国在未来供应链里可能拥有的“权力”。

因为在它的框架里,技术竞争是表层,权力竞争才是底层。 去风险不是经济行为,是政治行为。它 有三个真实原因:

1)全球供应链从“效率最大化”转向“安全最大化”

过去 30 年,全球产业链的底层逻辑只有三个词: 便宜、快、规模大。 谁成本低、产能大,谁就成全球中心。大家把供应链压到极致,把库存压到最低,把制造集中到最有效率的区域——这套模式带来了GDP的飞升,也把风险堆成了一个点。

但从2018年开始,世界突然意识到:效率越极致,风险越集中。一个环节停了,全链断;一家公司出事,全球跟着抖。

所以逻辑彻底换了: 可以更贵、可以更慢,但不能被卡、不能被掐、不能被断。

这不是经济转向,是政治转向。全球都在做同一件事:把“便宜”让位给“安全”,把“效率”让位给“控制权”。

2)国家依赖链路太深,导致任何单点失效都会摧毁整个系统

全球化把供应链拉得太长,也把风险绑定得太死。产业越复杂,越依赖少数关键节点;节点越集中,系统越脆弱。 任何一个点失效,都不是“局部故障”,而是“全球熄火”。 比如:

日本材料出问题,全球芯片停产

台湾出现地缘事件,全球电子产业停摆

中国供应链断链,全球制造体系瘫痪

这不是理论,是过去已经被反复验证的现实, 只要一个关键节点出问题, 全球熄火。 所以每个国家都开始要: 第二供应源、第二生产地、第二司法区。

这就是“去风险”的本质:不是脱钩,而是补备份。

3)半导体供应链太集中,集中到不合理的程度

如果你把全球半导体产业链画成一张图,会发现它的集中度高到离谱,甚至违背常识。深到什么程度?——

三家公司控制EDA

(Synopsys/Cadence/Siemens);

一家企业控制光刻机(ASML)

三个国家控制几乎全部关键材料(日本、美国、德国);

一个地区控制先进制程(台湾)。

这不是“高度协作”,这是“高度暴露”。全球所有国家都在意识到:这套结构构成了世界经济最大的单点风险(Single Point of Failure)。只要一个环节炸掉,大家一起陪葬。

所以各国不是“想脱钩”,而是被迫要做三件事: 分散风险、重建备份、让供应链从集中式变成分布式。

这不是针对任何国家,是所有国家都怕:那根唯一的链条断在自己手里。

结尾:半导体不是技术之战,是序位之战

这几年大家都说风口,但其实资本从来不追风口,资本追的是秩序。

半导体这个行业的本质不是创新速度、不是制程节点、不是材料突破。 如果非要用一句话概括,那就是:技术只是表层,结构才是底层。

真正决定格局的是:谁能掌控越多环节,谁能让越多国家离不开自己,谁就拥有越高的地缘序位。 换句话说,半导体不是产业之争,是生存位置之争。

中国的问题不是技术,而是全球体系没有给你“位置”。 你能补研发,但你补不了别人是否愿意把关键节点让给你。

日本押的是不可替代,韩国押的是规模制造,台湾押的是全球命脉,美国押的是系统规则,欧洲押的是战略补位。 它们押的不是技术路线,而是国家未来的“安全系数”。

每个国家都在重新写自己的未来,每条供应链都在重新分布。每一条制程,都不只是工艺节点,而是地缘坐标。 只要把地图摊开,你就会发现:这是一场位置的战争。

半导体行业的每一次新闻,都不是行业新闻,它是国家间力量重新排队的声音。

听起来像市场波动,其实是国际关系的地震波。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。