别盯着GPU了,这条隐秘赛道,正成为中国算力的“救命稻草”?

【本文仅在今日头条发布,谢绝转载】

本文作者:余皓 | 前商业财经资深记者

站在2025年的尾巴上回望,中国科技圈最惊心动魄的故事,依然发生在芯片领域。

这一年,黄仁勋的英伟达彻底告别了中国特供市场。随着美国商务部“实体清单”的层层加码,曾经的“阉割版”H20芯片也成了绝唱。

答案不言自明,中国的数据中心必须换上“中国芯”。

在这场万亿级的算力大迁徙中,除了我们熟知的GPU(图形处理器),一条更为隐秘、垂直的赛道TPU(张量处理单元),正在上演着一出出资本豪赌与技术突围的精彩大戏。

TPU到底是何方神圣?如果把计算机处理数据比作盖房子,CPU(中央处理器)是“全能包工头”。 它既能指挥现场,又能算账,还能处理各种突发状况。它很聪明,但如果你让它去搬一万块砖,它只能一块一块搬,效率极低。

GPU(图形处理器)是“千人搬砖队”,也就是英伟达最擅长的领域。

它不像CPU那么懂逻辑,但它有成千上万个“小工”(核心),可以几千人同时搬砖(并行计算)。在AI爆发前,它们主要负责把游戏画面里的几百万个像素点染上颜色;AI爆发后,人们发现这种“人海战术”特别适合算大模型的数学题。

TPU(张量处理单元)则是“全自动砌墙机”,它是谷歌为了对抗英伟达垄断而发明的“偏科生”。它砍掉了画图、玩游戏的功能,专门针对AI计算中的矩阵乘法,设计了一条流水线。数据像水流一样流过芯片,不需要反复存取。

在处理特定AI任务时,TPU比GPU跑得更快,而且更省电。在这个大模型训练一次电费就要几百万美元的时代,TPU代表着极致的性价比。

这就是为什么中国的创业者们,敢于在英伟达的阴影下,另辟蹊径做TPU的底层逻辑。

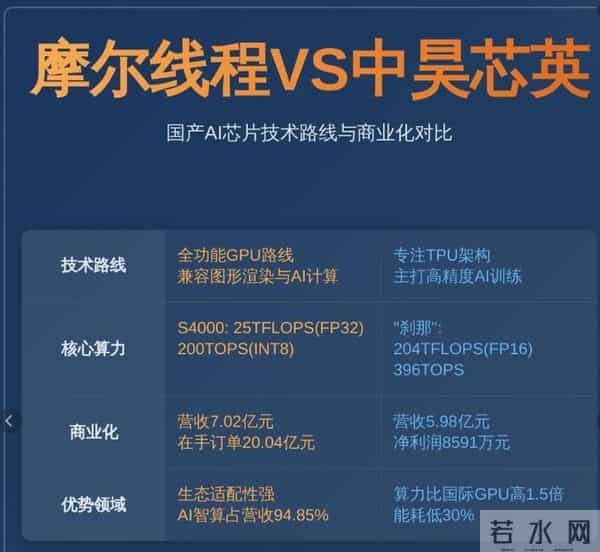

资本局中局,中昊芯英的“借壳”狂飙2025年的A股市场,最引人注目的“妖股”之一莫过于天普股份。这背后,正是国产TPU独角兽中昊芯英。

这是一个典型的“蛇吞象”故事。

中昊芯英的创始人杨龚轶凡,曾是谷歌TPU核心团队的成员。这家公司喊出的口号非常吓人:他们的“刹那”芯片,在AI大模型训练上,性能是英伟达A100的1.5倍,而单位算力成本只有英伟达的42%。

如果是真的,这将是降维打击,但技术变现的路上,缺钱是常态。

为了上市,中昊芯英在2025年下半年发起了一场“类借壳”交易。他们通过受让股份和增资,试图拿下天普股份的控制权,交易触发了全面要约收购,资金需求高达8.04亿元。

这不仅是收购,更是一场对赌。

翻开公告,你会发现中昊芯英背负着沉重的业绩承诺:必须在2026年底前完成合格IPO,否则就要回购股份。而现实略显骨感,2025年上半年,公司营收仅为1.02亿元,甚至出现了1.44亿元的净亏损。

一边是连年亏损的财务报表,一边是高达44亿元的估值;一边是“吊打英伟达”的技术参数,一边是必须在一年内上市的死命令。中昊芯英正如其名,正在经历一场“芯”惊肉跳的资本闯关。

是卖铲子,还是卖金矿?目前的市场竞争,已经从单纯的“卖芯片”,进化到了“卖算力集群”。

在安防摄像头、人脸识别这些边缘侧市场,国产芯片已经杀红了眼。海思、算能、寒武纪,大家拼的是价格,赚的是辛苦钱。

真正的大肉在于大模型训练。IDC预测,到2025年,中国AI芯片市场规模将继续飙升,国产芯片在服务器中的占比有望达到40%。

这里有两种变现方式,一种是像华为那样卖硬件,直接把服务器卖给客户。这需要极强的供应链整合能力。

另一种是卖服务,像中昊芯英那样,与地方政府合作建设智算中心。政府出钱建基建,企业出技术运营。这种模式避开了软件生态的短板,客户不需要懂芯片怎么用,只要最后能跑通大模型就行。

2025年的国产TPU赛道,充满了矛盾与张力。

一方面,技术参数在PPT上狂飙突进,号称超越英伟达;另一方面,制造工艺受限于人,软件生态依然贫瘠。资本市场上,估值泡沫与破发风险并存。

但我们必须承认,这是一场不得不打的仗。

对于投资者而言,现在的国产TPU公司,就像是90年代的互联网泡沫,大部分会死掉,但活下来的那一个,将成为中国的英伟达。

不要只看那些令人眼花缭乱的算力参数,要看谁能搞定制造端的供应链安全,谁又能搞定客户端的生态迁移成本。

国产TPU不再是一个单纯的商业产品,它是中国数字经济的一张底牌。这场变局,才刚刚开始。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。