12月4日14-44开始疯传一篇“小作文”背后,国产芯片三个惊人发现

摩尔线程、沐曦、燧原、壁仞……正集体冲刺资本市场

12月4日14点44分,一则某芯片公司的“小作文”开始在市场疯传,当日晚间这家芯片公司就紧急辟谣了。显然,2025年的国产芯片动态备受各方市场高度关注。2025年被业界称为“国产GPU上市元年”,摩尔线程、沐曦、燧原、壁仞这“四小龙”集体冲刺资本市场。它们三年累计亏损超过160亿元,但合计估值却逼近千亿。摩尔线程以114.28元的发行价刷新了年内A股最高纪录,网下认购超额4000倍,中签率只有0.036%——比中彩票还难。

这是泡沫,还是战略?在深入研究了五份机构报告、数十家企业财务数据和上百条行业信息后,我发现了三个让人意想不到的事实。它们共同揭示了一个被大多数人忽视的底层逻辑:看国产芯片的资本市场,绝不能是一道简单的财务计算题。

第一个发现:亏得越多,估值越高——资本市场正在为“卡脖子”定价先看一组数据。2022年到2024年,沐曦的净亏损分别是7.77亿、8.71亿、14.09亿元,三年亏了30多亿。但到了2025年2月,知名私募大佬葛卫东以210.71亿元的投后估值入股沐曦。与此同时,沐曦的营收却呈现出魔幻的增长曲线:2022年只有42.64万元,2023年增至5302万元,2024年飙升到7.43亿元,年复合增长率超过4000%。

再看摩尔线程。这家2020年才成立的公司,2024年营收只有4.38亿元,净亏损却高达16.18亿元。但资本市场给它的估值是537亿元,按2024年营收计算,市销率高达122倍。作为对比,英伟达2025财年的市销率也不过35倍左右。一家亏损的中国初创企业,市销率是英伟达的三倍多。

这显然不是传统的财务逻辑能解释的,听到了一个有意思的说法:这叫“卡脖子溢价”。

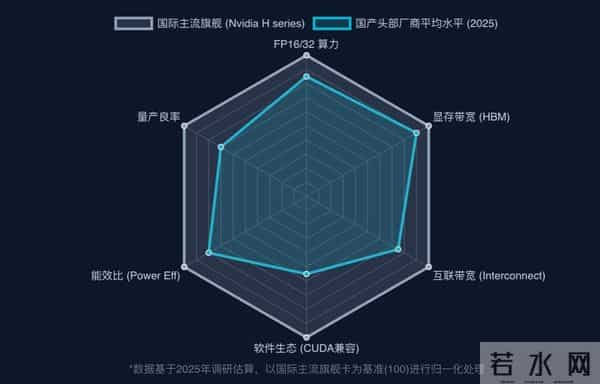

随着增量N卡渐出,市场上能够替代的选项屈指可数:HWST产能受限,优先供应特定战略客户;海光、寒武纪虽有产品,但生态成熟度不足。在这样的背景下,任何一家能够提供“可用的国产GPU”的公司,其实都具备了稀缺性。

而稀缺性,是可以定价的。

据一位参与摩尔线程IPO的投资人透露:在尽调过程中,他们不太关心摩尔线程的财务报表,更关心两件事——第一,产品能不能用?第二,有没有进入***的采购名单?只要这两个答案是肯定的,估值就不是问题。

这种逻辑在寒武纪身上体现得最为极致。2025年上半年,寒武纪实现营收28.81亿元,同比增长4347%,净利润10.38亿元,首次扭亏为盈。市场欢呼这是“业绩拐点”,但冷静看数据会发现,即使按2025年全年50-70亿元的营收预期,当时6600亿的市值对应的市销率仍然超过100倍。公司自己也坐不住了,8月28日晚间罕见发布风险提示:当前股价“存在脱离当前基本面的风险”。

但市场不在乎。因为在投资者眼里,买的不是寒武纪今天的业绩,而是它“GJ算力基础设施供应商”的身份。换句话说,他们押注的不是业绩本身。

这是一种全新的估值范式。在这个范式里,亏损不是bug,而是feature——它证明企业还在烧钱攻克技术难关;高估值不是泡沫,而是市场对“国产替代确定性”的预支。

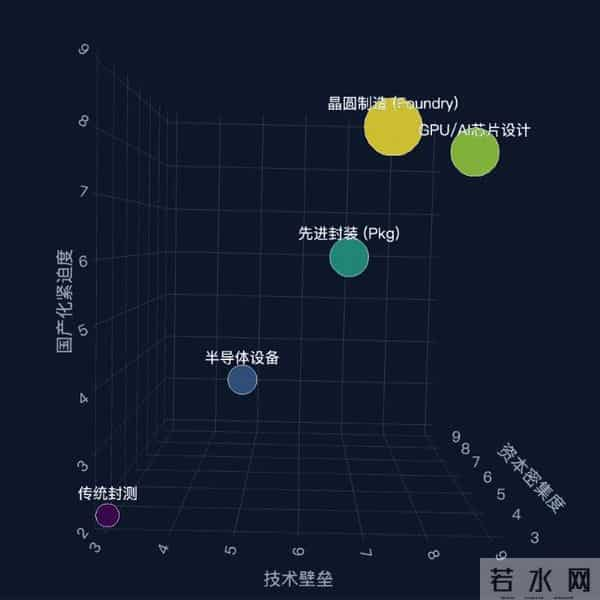

第二个发现:真正的“国家队”押注,不在GPU设计,而在一个被忽视的环节如果只看新闻标题,你会以为2025年中国芯片投资的主旋律是GPU设计公司的上市潮。但当我仔细翻阅国家大基金三期的投资动向时,发现了一个被绝大多数报道忽略的细节。

2025年9月,大基金三期完成了成立以来的第一单公开投资。投向哪里?不是摩尔线程,不是寒武纪,不是任何一家明星GPU公司,而是一家叫拓荆键科的企业。这家公司做什么?混合键合设备——一种用于芯片三维堆叠的核心装备。

这个投资选择耐人寻味。混合键合这个词,英文叫Hybrid Bonding,听起来很陌生,但它可能是未来五年中国芯片产业最关键的技术路线之一。简单说,当你无法通过先进光刻机把芯片做得更小的时候,可以换个思路——把多个芯片像盖楼一样垂直堆叠起来,用特殊的键合技术连接。这就是所谓的Chiplet路线,也是台积电CoWoS封装技术的核心。

问题在于,能做这种高端封装的设备,全球主要由荷兰BESI公司垄断。而拓荆键科,正是试图打破这一垄断的中国选手。大基金三期直接注资子公司而非母公司,这种“穿透式”投资在历史上极为罕见,显示出国家资本对这一环节的战略定位。

沿着这条线索往下挖,我发现了一个“沉默的赢家群落”。

盛合晶微,一家做先进封装的公司,2025年完成了7亿美元的D轮融资,这是年度封装领域最大的一笔。它之所以值这么多钱,是因为它是中国大陆唯一一家具备量产硅基2.5D封装能力的厂商——类似于台积电的CoWoS技术。对于被台积电拒之门外的国产GPU公司来说,盛合晶微几乎是唯一的选择。

通富微电,另一家封测巨头,2024年归母净利润同比暴增近300%,车载产品业绩更是激增超200%。它与AMD有长期合作,在Chiplet封装领域积累深厚,正在厦门和南通基地疯狂扩产。

长电科技,全球第三大封测企业,2025年第一季度营收创下历史新高,达到93.4亿元。更重要的是,华润集团以117亿元受让22.53%股权成为新战略股东——国资入场的信号再明显不过。

把这些信息串起来,你会发现一个清晰的产业逻辑:与其在GPU设计领域与英伟达正面硬刚,不如在先进封装这个“卡脖子但关注度不高”的环节实现突破。用行业的话说,这叫“换道超车”。

大基金三期的3440亿元注册资本,超过了一期和二期之和。但这笔钱不是撒胡椒面,而是“精确制导”。除了封装设备,它还大量布局在HBM高带宽内存产业链、特种材料、EDA工具等领域——全都是那些“没有英伟达那么性感,但没了就真的不行”的环节。

这是一种典型的“非对称竞争”思维:在你忽视的地方建立优势。

第三个发现:自给率预期越高,现实依赖越深——国产替代的悖论2025年7月,摩根士丹利发布了一份关于中国AI产业的研究报告。在这份报告里,有一个数字被反复引用:82%。这是此前机构对2027年中国GPU自给率的预测。但在最新版本中,这个数字被大幅下调——降到了39%。

从82%到39%,腰斩还多。发生了什么?

报告给出了三个原因。第一,需求端:如果H20限制放开,中国云服务提供商仍然更愿意用英伟达的产品,可能是因为软件生态成熟、集群性能更好。第二,供应端:HWST可能面临良率问题,量产延迟。第三,产能端:中芯国际的先进制程产能扩张可能遇到设备瓶颈,无法像预期那样快速放量。

这里有一个反直觉的现象:越是强调“国产替代”,现实中对进口芯片的依赖反而可能越深。

原因很简单。当“国产替代”成为投资热词,所有玩家都会涌入;当估值被推高,融资变得容易,企业扩张加速;当扩张加速,对先进制程产能的需求暴增;但产能扩张需要设备,而最关键的设备仍然受制于人。于是,“国产替代”的宏大叙事和“产能不足”的残酷现实之间,形成了一道裂缝。

地平线的故事更能说明这个悖论。这家做自动驾驶芯片的公司2024年在港交所上市,募集了54亿港元,是当年港股最大的科技IPO。但上市不到一年,它又通过配股方式融资超过164亿港元——几乎是IPO募资额的三倍。9月26日宣布配股58亿元人民币那天,股价暴跌超8%,市值单日蒸发113亿元。

投资者开始质疑:这家公司是不是陷入了“融资补亏”的死循环?2025年上半年,地平线营收同比增长67.6%,达到15.67亿元,智能驾驶芯片出货量破千万颗。但巨额研发和运营支出下,亏损仍在持续。它需要不断融资来支撑研发投入,而每次融资都会摊薄股本、压低股价。这就是所谓的“越融资越缺钱”困境。

从更宏观的视角看,整个中国芯片行业都面临类似的结构性张力。一方面,资本市场给出了极高的估值溢价,鼓励企业加大投入、加速扩张;另一方面,技术突破和产能建设需要时间,不是烧钱就能立竿见影。当估值预支了太多未来,而未来的兑现又不确定,中间的鸿沟就会成为风险的温床。

寒武纪自己也意识到了这一点。在那份风险提示公告里,公司明确说:年内无新品发布计划,全年营收预计50-70亿元。言下之意是:别把我们的股价炒得太离谱,发布公告后的几天里,股价累计下跌超过22%。

穿透数字,看懂这场资本重构的真正含义回到最开始的问题:2025年中国芯片的资本狂欢,究竟是泡沫还是战略?

我的答案是:两者都是,但比例不同。

泡沫的成分是存在的。5000倍市盈率、100倍市销率、四小龙160亿亏损配千亿估值——这些数字用任何传统的估值模型都无法解释。市场在为一种“可能性”付费,而这种可能性能否兑现,取决于太多变量:技术突破的速度、产能爬坡的进度、ZM关系的走向、下游应用的爆发。

但战略的成分更为深刻。当我们把视线从二级市场的股价波动,转向一级市场的资金流向、产业政策的布局、龙头企业的并购整合,会发现一个清晰的图景:我们正在试图构建一个“虽不完全脱钩但具备独立生存能力”的半导体生态系统。

大基金三期3440亿押注“卡脖子”环节,各地产业基金超千亿配套跟进;海光信息拟换股吸收合并中科曙光,打造“CPU+服务器”一体化航母;北方华创收购芯源微,向“中国版应用材料”迈进;长江存储、长鑫存储IPO在即,存储芯片领域即将诞生两个3000亿级别的巨头。这些动作背后,反应了一个重要事实:即使付出高估值的代价,也要在关键领域培育出能打仗的队伍。

数据中心行业的发展印证了这一判断。摩根士丹利估计,中国六大云厂商2025年的资本支出将达到3730亿元,同比增长62%。其中70%以上将用于AI服务器采购,直接拉动GPU、先进封装、高端存储的需求。这意味着无论资本市场如何波动,产业端的真金白银已经砸了下去。

站在2025年末回望,中国芯片产业正处于一个微妙的临界点。但有一件事是确定的:这已经不仅仅是一场商业竞争,而是一场关乎供应链安全与技术主权的战略博弈。在这场博弈中,资本不再是单纯的逐利工具,而是演变成了博弈的战略资源。

理解这一点,才能真正看懂寒武纪的5000倍市盈率,摩尔线程的4000倍超额认购,以及那些藏在封装车间和晶圆厂里的“沉默赢家”。

数字背后,是一种选择。

#中国芯片在未来五年可以自主生产吗#

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。