2024年中国桥梁用钢行业发展现状及竞争格局

桥梁用钢是用于架造铁路或公路桥梁的专用钢板,要求具有较高的强度、韧性以及承受机车车辆的载荷和冲击的能力,同时还需具备良好的抗疲劳性、一定的低温韧性和耐大气腐蚀性。这种钢材通常还用于焊接桥梁结构,需要具有良好的焊接性能和低的缺口敏感性。

在桥梁建设中,根据使用环境和要求,桥梁用钢可以分为多种类型。例如,低合金高强度钢由于具有较高的强度和韧性,被广泛应用于主梁、桥塔、拱顶等需要承受较大载荷的构件中。碳素结构钢则用于制作一些机械强度要求不高的构件,如钢梁、试件、栏杆等。而耐腐蚀钢则适用于在潮湿环境下长期使用的构件,如引桥、海上桥梁等。

桥梁用钢还需要满足一定的标准和技术要求,如GB/T714、ASTM A709、JIS G3106、TB10002.2附录A等。其生产状态可以是热轧、控轧、正火、正火轧制、调质、TMCP/TMCP+回火等。在质量等级上,桥梁用钢通常分为C、D、E、F四个等级,主要根据钢材中有害杂质S、P的含量以及耐冲击温度的高低来划分。

桥梁用钢是桥梁建设中的重要材料,其质量和性能直接关系到桥梁的安全性和使用寿命。因此,在选用桥梁用钢时,需要根据桥梁的结构特点、使用环境和使用要求来综合考虑,以确保选用合适的钢材类型和质量等级。

根据若水普华产业研究院发布的《2024-2029年中国桥梁用钢行业市场调研与发展前景预测报告》分析

桥梁用钢行业产业链分析

桥梁用钢行业的产业链上游主要包括铁矿石、焦炭等原材料供应商,这些原材料经过炼铁、炼钢等过程转化为钢材。其中,炼铁是将铁矿石中的铁元素提取出来,形成生铁;炼钢则是将生铁进一步加工,加入碳、硅、锰等元素,调整钢材的性能。这个过程需要消耗大量的能源,如煤炭、电力等。

在产业链中游,桥梁用钢生产企业将上游提供的钢材进行进一步加工,生产出符合桥梁建设要求的专用钢板。这个过程包括钢板切割、成型、焊接、热处理等工序,需要高精度的设备和严格的质量控制。

在产业链下游,桥梁用钢主要应用于公路桥梁、铁路桥梁、城市高架桥梁等桥梁工程建设。这些桥梁的建设需要考虑到地质条件、气候条件、交通流量等多种因素,因此对桥梁用钢的性能和质量要求很高。同时,随着全球经济的复苏和基础设施建设的不断推进,桥梁用钢的市场需求也在不断增加。

数据来源:行行查

桥梁用钢行业发展现状

随着科技的不断进步和创新,桥梁用钢行业也在不断进行技术升级和产品创新。一些企业开始研发高强度、高韧性、耐腐蚀等新型桥梁用钢产品,以满足市场需求和提高产品竞争力。

全球基础设施建设的不断推进,尤其是中国、印度等发展中国家的基础设施建设进入高峰期,桥梁用钢的市场需求持续增长。据相关数据统计,近年来全球桥梁用钢市场规模不断扩大,其中中国市场占据了重要地位。

在国家的大力推动下,我国桥梁建设进程不断加快,公路桥梁数量持续增长,这直接拉动了桥梁用钢的需求。据统计,2021年末我国公路桥梁达96.11万座,同比增长5.3%,长度为7380.21万延米,同比增长11.3%。其中特大桥梁7417座、1347.87万延米,大桥13.45万座、3715.89万延米。

然而,桥梁用钢的具体产量数据可能并不容易获取,因为它通常包含在更广泛的钢材产量数据中。2022年11月我国钢材产量为122552.7万吨,同比增长0.2%。但这个数据包含了所有类型的钢材,而不仅仅是桥梁用钢。

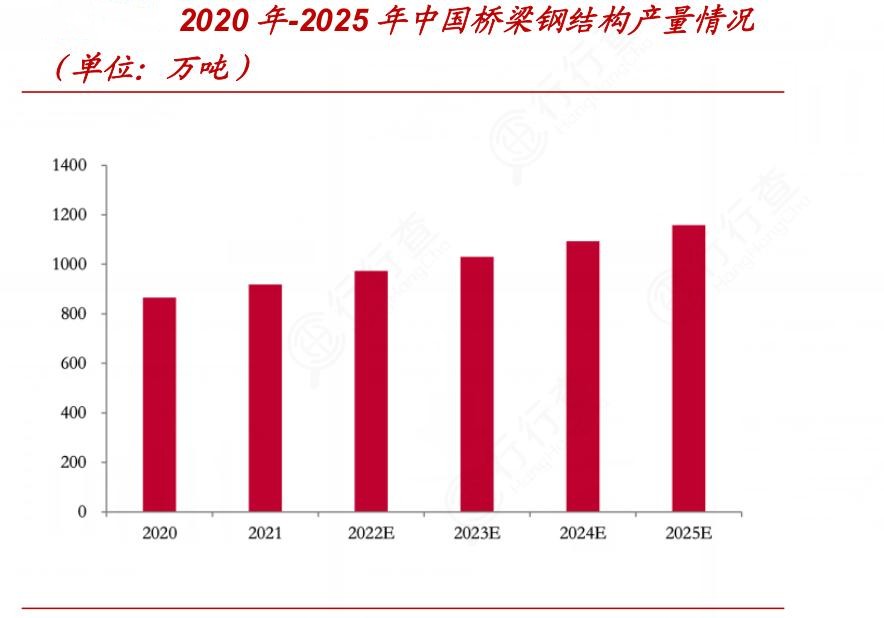

相关数据统计,近年来中国桥梁用钢产量和需求量均呈现增长趋势。例如,2022年中国桥梁钢结构产量同比增长8.3%,需求量同比增长8.5%。同时,随着国家对于基础设施建设的不断推进和投资力度的加大,未来桥梁用钢行业市场规模有望继续保持增长态势。

桥梁用钢行业的竞争格局及重点企业

桥梁用钢行业的竞争格局呈现出企业众多、规模较小、市场集中度低、竞争激烈等特点。由于桥梁用钢行业的进入门槛相对较低,众多企业参与到市场竞争中,导致市场份额分散,竞争激烈。同时,由于桥梁用钢产品同质化程度较高,企业之间的差异化竞争不明显,使得价格成为竞争的主要手段。

在激烈的竞争中,一些重点企业逐渐脱颖而出。例如,海波重科是目前国内参建大型桥梁钢结构业绩最多、分布最广、桥型最全的一家民营企业,其桥梁钢结构营业收入自2017年起处于不断增长的状态,到2021年已经达到了11.13亿元,占营业收入的比重为99.55%。鸿路钢构也是一家以钢结构制造销售业务为主的企业,其桥梁钢结构业务虽然占比相对较小,但在2017-2021年间,其桥梁钢结构营业收入也在不断增加,从2.45亿元增加到11.24亿元。

这些重点企业之所以能够在竞争中脱颖而出,主要得益于其强大的技术实力、丰富的工程经验、严格的质量控制以及良好的市场口碑。同时,这些企业也注重技术创新和产品研发,不断提高产品的性能和质量,以满足市场不断变化的需求。

桥梁用钢行业的竞争格局虽然激烈,但重点企业通过技术创新、质量提升和市场开拓等方式,不断提高自身的竞争力和市场份额。未来,随着基础设施建设的不断推进和技术的不断进步,桥梁用钢行业有望继续保持稳定发展态势,同时也需要企业不断提高产品质量和生产效率,以适应市场的变化和需求。

了解更多本行业研究分析详见若水普华产业研究院《2024-2029年中国桥梁用钢行业市场调研与发展前景预测报告》。同时, 若水普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。