“碳中和”背景下风电齿轮箱行业发展现状

风电是一种清洁、绿色的可再生能源。风力发电是能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。发展风力发电对于解决能源危机、减轻环境污染、调整能源结构、实现“碳中和”等方面具有非常重要的意义。随着中国碳中和政策的发布,风电行业得到快速发展,风电齿轮箱作为重要的风电组成部分,受到需求带动影响,近些年,中国政府相继出台风电行业相关政策,扶持中国风电及风电齿轮箱行业良好健康的发展。

图表:近几年中国风电行业相关政策

发布时间发布部门政策名称

相关内容

2021.01国务院《国务院关于印发2030年前碳达峰行动方案通知》

截至2030年,非化石能源消费比重达到25%左右任务,全面推进风电、太阳能发电大规模开发和高质量发展。坚持陆海并重,推动风电协调快速发展,完善海上风电产业链,鼓励海上风电基地。

2021.05国家能源局《2021年风电、光伏发电开发建设有关事项的通知》

2021年,全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源占一次能源消费的比重达到20%左右。

2022.03国家发改委、国家能源局等九部门《“十四五”现代能源体系规划》

全面推进风电发电大规模开发和高质量发展,在风能资源禀赋较好,建设条件优先、具备持续整装开发条件、符合区域生态环境保护等要求的地区,有序推进风电集中式开发,加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基体项目建造。鼓励建设海上风电基地,推进海上风电向深水远岸区域布局。

2022.06国家发改委、国家能源局等九部门《“十四五”可再生能源发展规划》

大规模开发风电等可再生能源,到2025年,可再生能源年发电量达到3.3万亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。

随着可再生能源综合利用技术的不断提升,风力发电作为新兴能源在许多国家的战略能源结构中扮演着重要角色,推动产业高速发展。国家能源局统计数据显示,截至2022年12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。其中,风电装机容量约3.65亿千瓦,同比增长11.28%。相较2021年,2022年风电装机容量增速有所下滑。

????图表:2019-2022年中国风电装机容量及增速

随着中国风电行业的发展,对风电齿轮箱的需求也是在不断上涨,根据数据显示,中国风电齿轮箱需求量呈现逐年上涨的态势。随着未来风电行业在国家政策扶持下的迅速发展,对风电齿轮箱的需求量还会持续增加。

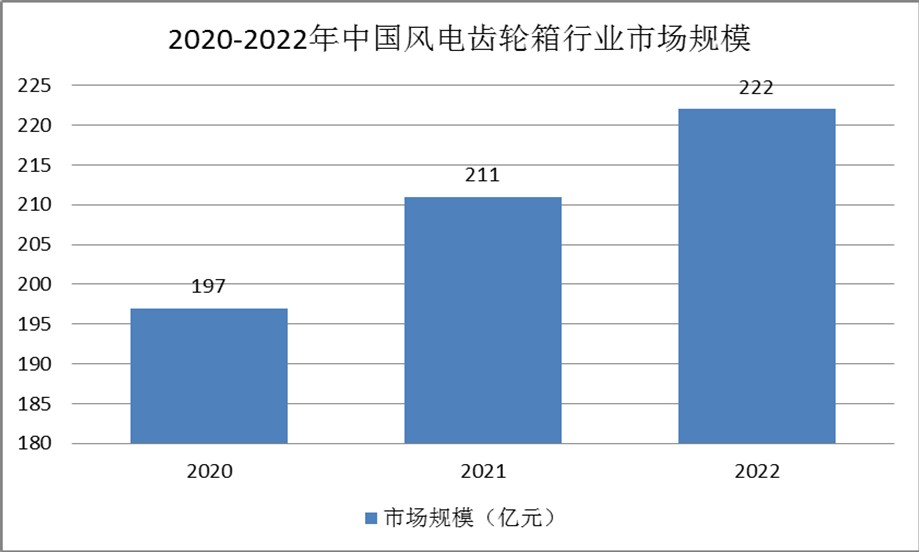

数据显示,2022年,国内风电齿轮箱行业市场规模约为222亿元,较2021年上涨了5.21%。

图表:2020-2022年中国风电齿轮箱行业市场规模情况

全球风能理事会(GWEC)发布的《全球风电齿轮箱供应链2019》报告,排名前三的供应商分别为南高齿、采埃孚和威能极,三家公司占全球产能的68%,行业集中度较高。2022年,全球风电齿轮箱行业由南高齿、采埃孚和威能极构成三足鼎立的竞争格局。

南高齿:公司拥有半个世纪以上的齿轮研发和生产经验,产品应用领域包括但不限于风力发电装备、轨道交通、工业机器人等,公司可提供功率从1.5MW到18MW各种类型风力发电齿轮箱和偏航变桨产品。

采埃孚:公司于1979年开始进入风电齿轮箱行业,目前已经能够交付8MW级别风电齿轮箱。

威能极:是德国弗兰德旗下企业,在1981年生产出第一台风电齿轮箱,2016就已经开始交付8MW级别的齿轮箱,2019年开始10MW齿轮箱样机交付准备,2021年已在设计开发20MW以上齿轮箱。

除南高齿外,国内还有多家齿轮箱供应商,包括杭齿前进、南方宇航、重齿、国电联合、三一重能等。

《2024-2029年中国风电齿轮箱市场深度调研及投资前景分析报告》由若水普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。