中国软包装行业产业链概况及市场竞争分析

软包装行业主要以塑料、纸张、铝箔等为主要原材料,通过印刷、复合、制袋等工序完成生产加工。随着消费者对包装要求的提升,软包装行业也在不断发展。

本文将结合相关数据,对中国软包装行业的产业链及市场竞争进行深入分析。

一、中国软包装行业产业链概况

中国软包装行业产业链包括上游原材料供应商、中游生产制造企业以及下游应用领域。

上游原材料供应商主要提供塑料薄膜、纸张、铝箔等原材料。以塑料薄膜为例,中国是全球最大的塑料薄膜生产国和消费国之一。据统计,2022年中国塑料薄膜产量超过2000万吨,其中用于软包装的BOPP薄膜、PET薄膜等占比较大。

中游生产制造企业是软包装产业链的核心环节。目前,中国软包装行业的生产制造企业众多,市场竞争激烈。这些企业通常拥有先进的生产设备和技术,能够根据客户需求提供定制化的产品和服务。

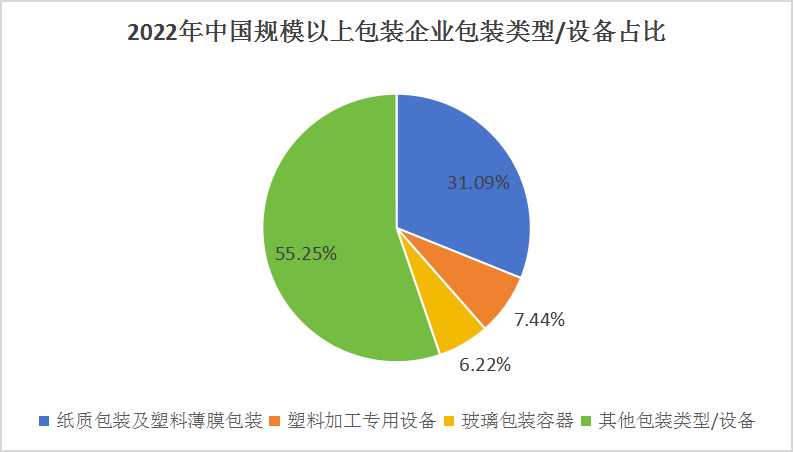

根据中研产业研究发布的《2024-2029年中国软包装行业市场分析及发展前景预测报告》数据,2022年中国规模以上包装企业(年主营业务收入2000万元及以上全部工业法人企业)有9860家,较2021年增加1029家。在这些企业中,纸质包装及塑料薄膜包装占比最大,占比达到31.09%。此外,塑料加工专用设备占7.44%,玻璃包装容器占6.22%,这些也是软包装产业链中不可或缺的部分。

下游应用领域主要包括食品、饮料、医药、化妆品等行业。这些行业对软包装产品的需求量大、品种多、要求高。以食品饮料行业为例,2023年中国食品饮料软包装市场规模达到了172.6亿美元,预计2024年将增至182亿美元。这表明中国软包装市场在不断扩大,消费者对便捷、实用和环保包装的需求也在持续增加。

二、中国软包装行业市场竞争分析

企业数量与市场份额

中国软包装行业的企业数量众多,但市场份额主要集中在一些规模较大、技术实力较强的企业手中。这些企业通过技术创新、品牌建设等方式不断提高自身竞争力。

产品质量与价格

在产品质量和价格方面,中国软包装行业的竞争非常激烈。一些企业通过引进先进技术和设备提高产品质量和性能;同时也有一些企业通过降低成本和提高效率来降低产品价格以吸引客户。这种竞争态势使得整个行业的产品质量和价格水平不断提高。

环保与可持续性

随着环保意识的提高和政策的推动,环保和可持续性已经成为中国软包装行业的重要竞争因素。一些企业开始注重环保生产和废弃物的回收处理;同时也有一些企业通过研发新型环保材料和技术推动行业的可持续发展。

在杭州举办的2024中国包装产学研协同创新大会上,上海海顺新型药用包装材料有限公司(以下简称“海顺新材”)与东华大学共同发布了行业首个软包装产品碳足迹可视化计算平台,为软包装行业的绿色低碳发展提供了全新的计算工具。

随着国家“双碳”目标的持续推进,塑料包装如何减碳也逐渐成为行业持续关注的热点和难点。

此次,海顺新材通过与东华大学的合作,模块化了软包装的加工工艺,并且实地采集了大量工艺数据,制定了碳计算模型,并且通过可视化软件给予呈现。该计算平台的搭建大大简化了软包装碳计算的过程,后续双方将向行业的上下游企业开发共享该平台,共同推进软包装行业碳数据的开发及塑料包装行业的绿色低碳发展。

根据预测,到2024年软包装行业将继续保持增长态势,年增长率预计为3.3%,市场规模有望达到2690亿美元。这表明中国软包装行业在环保和可持续性发展方面仍有巨大的潜力和机遇。

欲知更多有关中国软包装行业的相关信息,请点击查看中研产业研究发布的《2024-2029年中国软包装行业市场分析及发展前景预测报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。