智能制造装备产业链上中下游结构及重点细分市场分析

智能制造装备是指集成了感知、分析、推理、决策和控制等功能的先进制造装备。这种装备是制造技术、信息技术和智能技术的完美结合,它代表了制造业向智能化、数字化和网络化转型的重要趋势。随着智能制造工程的逐步推进,各个区域和行业之间的协同联动发展格局已经初步形成。

相较于传统的制造装备,智能制造装备通过与智能传感、先进控制、人工智能以及数字孪生等技术的融合创新,赋予了装备一系列智能化功能。这些功能包括信息感知、分析规划、纠错容错、网络集成以及诊断修复等,从而显著提升了装备的加工质量和使用效率,同时降低了应用成本。

智能制造装备的发展水平已经成为衡量一个国家工业化程度的重要标志。它不仅代表了制造业的技术创新方向,更是国家竞争力的重要体现。随着技术的不断进步和应用范围的扩大,智能制造装备将在未来发挥更加重要的作用,推动全球制造业实现更高水平的发展。

智能制造装备产业链上中下游结构分析

智能制造装备的产业链呈现出一个层次分明的结构。上游环节主要聚焦于核心零部件的研发与生产,这些零部件包括变速器、减速器、主轴/轴承、传动装置、传感器、控制器、显示器以及伺服系统等,它们为中游的智能制造装备提供了坚实的硬件基础。这些核心零部件的质量和性能直接影响到中游装备的性能和稳定性。

中游环节则是智能制造装备的主体部分,涵盖了高端数控机床、工业/柔性机器人、3D打印设备(增材制造装备)、智能专用设备、智能传感与控制装备、智能检测与装配装备,以及智能仓储与物流装备等。这些装备集成了上游零部件的精华,通过智能化、自动化的技术,提高了生产效率,降低了运营成本,并确保了产品质量的稳定性。

下游环节则是智能制造装备的应用领域,它们广泛分布于汽车制造、工程机械、钢铁化工、能源、生物医药、航天航空以及物流等多个行业。这些行业通过引入智能制造装备,不仅提高了生产效率和产品质量,还推动了行业的转型升级和可持续发展。

智能制造装备行业重点细分市场分析

数控机床

相较于传统机床,数控机床凭借其高精度、高刚性、高生产率以及稳定的加工质量等显著优势,正逐渐成为现代制造业的核心设备。在中国,随着国家政策的扶持以及国内企业对于技术创新的持续追求,数控机床行业迎来了快速发展的黄金时期。

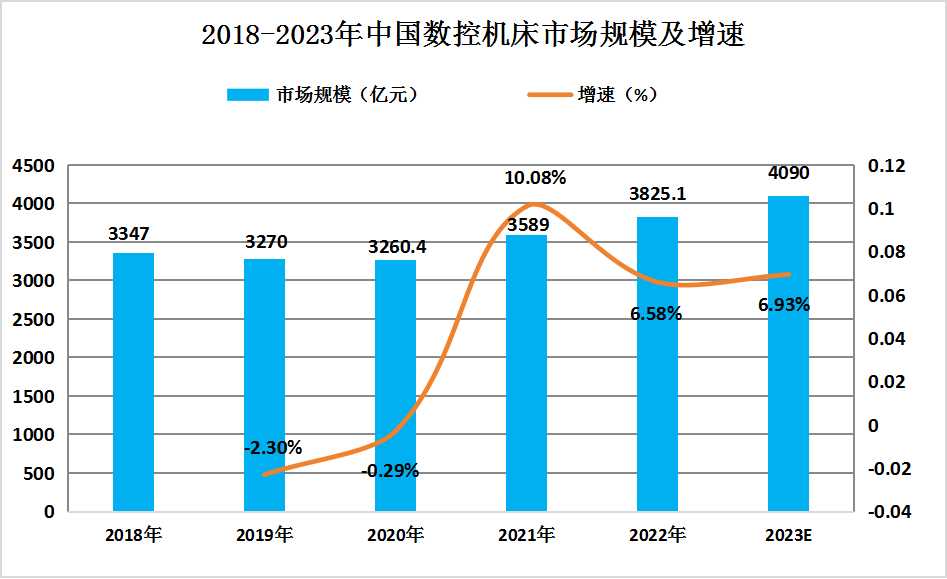

近年来,我国数控机床产业市场规模持续扩大,展现出强劲的发展势头。据若水产业研究院《2024-2029年智能制造装备产业现状及未来发展趋势分析报告》数据显示,2022年,该市场规模已经达到了3825.1亿元,充分证明了数控机床在国内制造业中的广泛应用和巨大潜力。更值得一提的是,根据行业预测,到2023年,我国数控机床产业规模有望突破4090.0亿元,展现出该行业广阔的发展前景。

这一增长趋势不仅得益于国家政策的支持,也离不开国内企业在技术创新和产品研发上的不懈努力。随着智能制造的深入发展,数控机床作为智能制造的重要组成部分,将在提高生产效率、降低能耗、提升产品质量等方面发挥更加重要的作用。

工业机器人

机器人,作为智能制造体系中的核心执行者,正逐渐成为新一轮科技和产业革命的重要引擎。由于其具有的高效、精准和灵活性,机器人已成为全球科技产业竞争的焦点。各大工业发达国家纷纷将机器人技术作为战略发展方向,力图抢占科技产业制高点。

近年来,我国工业机器人行业在政策和市场的双重驱动下,呈现出迅猛的增长态势。特别是在新冠肺炎疫情的影响下,各行业的数字化转型进程加速,机器人成为企业复工复产的关键工具。作为疫情控制最为出色的国家之一,我国的工业机器人市场展现出了强大的发展动力。

据统计,2022年我国工业机器人市场规模已达到553.02亿元,充分展现了“机器换人”趋势下的市场潜力。随着技术的不断进步和应用领域的拓展,预计2023年我国工业机器人市场规模有望达到601.41亿元,继续保持强劲增长态势。

更多智能制造装备行业深度分析,请点击查看若水普华产业研究院发布的《2024-2029年智能制造装备产业现状及未来发展趋势分析报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。