人身险公司前5个月赔付支出同比大增64.5% 人身险行业现状及市场趋势分析

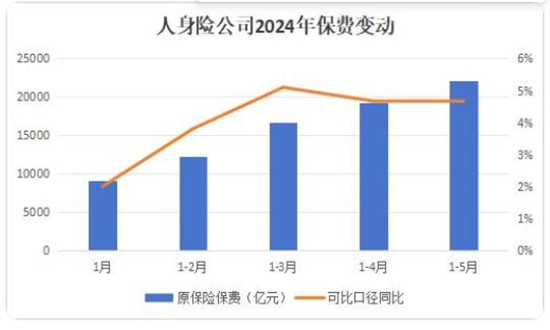

在中国式现代化推进过程中,保险具有不可替代的作用,保险业正面临高质量发展的重要机遇。国家金融监督管理总局近日公布的保险业最新经营数据显示,今年前5个月,人身险公司原保险保费收入约2.2万亿元,同比微增4.7%;赔付支出6248.7亿元,同比大增64.5%,赔付增速远高于保费增速。

人身险是以人的寿命和身体为保险标的的保险,旨在为人们提供在面临不幸事故、疾病、年老等风险时的经济保障。具体来说,当人们因这些原因而丧失工作能力、伤残、死亡或年老退休时,根据保险合同的约定,保险公司将对被保险人或受益人给付保险金或年金,以帮助他们应对由此产生的经济困难。

人身险行业现状及市场趋势分析

近年来,人身保险行业持续转型升级,服务民生保障能力明显提升,产品数量不断增长,尤其是以惠民保为代表的各类普惠保险产品受到广泛关注。

普惠,成为人身险的创新方向之一。多地政府与险企陆续对惠民保产品进行迭代升级,从“一城多保”转向“一城一保”,并将更多新药、特药以及创新诊疗技术等纳入保障范围。

截至2023年9月末,保险资金的总运用余额达到了惊人的275230.6亿元,较去年同期增长了10.9%。特别值得注意的是,人身险公司的资金运用余额占据了相当大的比例,高达245787.4亿元,同比增长了11.2%,显示出人身险行业在资金运用方面的强劲势头。

在险资的配置方面,固定收益类产品依然占据主导地位。然而,值得注意的是,2023年9月末的数据显示,人身险公司在债券、股票和证券投资基金等方面的配置占比有所提升,同比呈现出增长的趋势。这反映了人身险公司在投资策略上的灵活性和对市场变化的敏感度。

与此同时,人身险公司在其他金融投资方面的配置则出现了同比收缩的情况。这一变化可能受到市场环境、监管政策以及公司自身策略调整等多种因素的影响。

根据中研普华产业研究院发布的《2023-2028年中国人身险市场深度全景调研及投资前景分析报告》显示:

在2023年,人身险的各个细分险种保费收入增速均呈现出了积极的回升态势。其中,寿险业务作为占比最高的险种,不仅实现了最快的增长速度,其占比还得到了进一步的提升,成为推动整体保费收入增长的主要动力。

在储蓄型产品方面,面对宏观经济下行压力持续存在的现状,居民的储蓄意愿显著增强。特别是在银行存款和理财产品收益率持续走低的情况下,具有确定收益率的增额终身寿险因其独特的优势而备受欢迎,成为了2023年的热销险种。这种趋势体现了消费者在追求保障和稳定回报方面的强烈需求,同时也为保险公司提供了新的发展机遇。

《保险业高质量服务乡村振兴蓝皮书(2023)》显示,在保障方面,2022年,保险业针对农村地区的人身保险产品从2021年的1980个增加到2044个,提供风险保障达22.88万亿元,覆盖防范返贫重点监测对象160.44万户次。

从今年1月到前5月的人身险保费增速变动来看,增速从1月开始逐步加快,从前3月到前5月基本保持稳定。

尽管前5月的人身险保费增速较一季度的5.1%略有放缓,但在高基数下,业内仍然认为前5月的人身险保费呈现出了“当弱不弱”的结果,其4.7%的同比增速较前4月的4.67%还略微提升。

近年来,监管部门对人身险行业的监管力度不断加强。通过发布一系列政策文件和实施严格的监管措施,监管部门推动人身险行业实现高质量发展。业内预期,今年下半年人身险赔付同比增速有望下行。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2023-2028年中国人身险市场深度全景调研及投资前景分析报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。