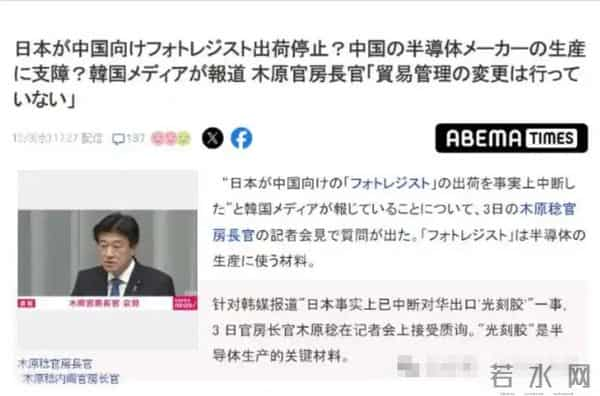

日本光刻胶未断供但需警惕:国产替代才是安全线

芯片制造的每一步都像搭精细的积木,最底层的“胶水”和“工具”决定了高楼能建多高——这里的“胶水”是光刻胶,“工具”是光刻机。最近关于日本光刻胶断供的传闻闹得沸沸扬扬,直到日本内阁官房长官木原稔公开辟谣“没有断供,贸易政策未改变”才暂时平息,但这场风波里藏着更值得深思的问题:我们的“积木”到底能不能自己造?

一、光刻胶的“身份”:芯片制造的隐形基石

一、光刻胶的“身份”:芯片制造的隐形基石

如果把芯片比作一张布满纳米级电路的“地图”,光刻胶就是承载这张地图的“纸”——光刻机用激光在光刻胶上“绘制”电路图案,再通过蚀刻将图案转移到硅片上。没有合格的光刻胶,再先进的光刻机也只能“纸上谈兵”。

从技术逻辑看,光刻胶的性能直接决定了芯片的分辨率和良率:纯度不够会导致图案模糊,粘度不对会影响蚀刻效果,甚至储存条件的微小变化都可能让整批光刻胶报废。也正因如此,光刻胶被称为“芯片制造的隐形门槛”。

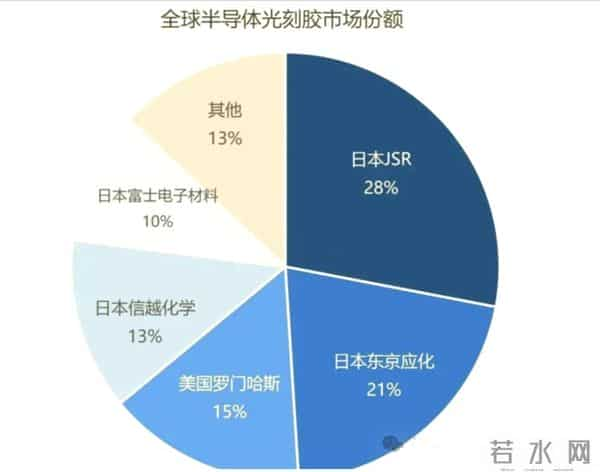

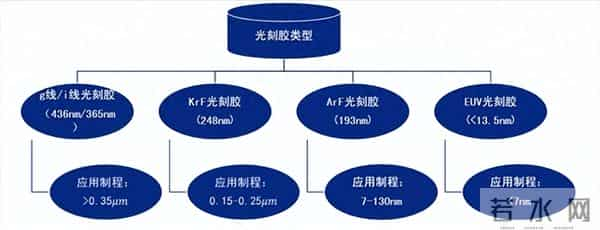

但现实是,国内光刻胶的国产化率不足20%,尤其是高端EUV光刻胶几乎完全依赖进口。不过我们的需求结构很明确:国内芯片工艺以28nm及以上的成熟制程为主,对应的是KrF和ArF中低端光刻胶——这部分恰恰是国内企业已经突破的领域,比如上海新阳、南大光电的KrF光刻胶已经实现量产,能满足40nm工艺的需求。

二、断供传闻的逻辑:为什么日本不会真的停售?

二、断供传闻的逻辑:为什么日本不会真的停售?

这次断供传闻的平息,本质上是“商业逻辑战胜了政治噪音”。日本厂商不会真的断供光刻胶,核心原因有两个:

第一,需求错配——国内没有EUV光刻机,对应的EUV光刻胶对我们来说是“无用的高端产品”;而我们需要的KrF光刻胶,日本厂商如果断供,韩国的东进化学、国内的上海新阳马上能填补空缺,反而会失去中国这个全球最大的半导体市场。

第二,筹码博弈——断供是“双输”行为:日本光刻胶企业的利润中,中国市场占比超过30%,真断供会直接导致营收暴跌;而中国企业虽然短期会面临缺货,但长期来看正好加速国产替代,反而让日本厂商彻底失去份额。就像去年美国对华为的芯片限制,最终倒逼华为推出了麒麟9000S,日本厂商不会重蹈覆辙。

日本内阁官房长官木原稔的辟谣,其实是“给双方台阶下”——既安抚了中国市场的担忧,也保留了未来谈判的空间。毕竟,“威胁断供”比“真断供”更有价值。

三、危机意识的核心:国产替代不是“选择题”

三、危机意识的核心:国产替代不是“选择题”

这次辟谣不是“定心丸”,而是“清醒剂”——依赖别人的供应链,就像把安全绳系在别人腰上,就算对方现在不拽,你也永远担心他哪天会松手。

去年韩国半导体材料出口受限的案例还在眼前:当时韩国三星依赖日本的氟化氢(半导体蚀刻材料),日本一旦限制出口,三星的芯片生产线差点停摆。而中国的情况更复杂:我们是全球最大的半导体消费市场,但核心材料和设备却依赖进口,这种“市场大、根基弱”的矛盾,早晚要爆发。

更关键的是,国产替代不是“为了替代而替代”,而是为了掌握“供应链的话语权”。当你能自己生产光刻胶,就算别人涨价或断供,你也能从容应对——比如去年国内KrF光刻胶量产之后,日本厂商的报价直接下降了15%,这就是自主的力量。

四、从“依赖”到“自主”:我们的路径在哪里?

四、从“依赖”到“自主”:我们的路径在哪里?

国产光刻胶的突破,不是“靠运气”,而是“靠策略”。未来的路径可以总结为三点:

1. 先“能用”再“好用”:集中资源攻克成熟工艺的光刻胶(比如KrF),先实现“供应链安全”,再逐步提升性能,向ArF高端光刻胶进军;

2. 联动“工具”和“胶水”:和国内光刻机企业合作,比如上海微电子的28nm光刻机搭配国产KrF光刻胶,形成“设备+材料”的闭环,避免“国外设备配国产材料”的兼容性问题;

3. 建“生态”而非“单点突破”:鼓励下游芯片企业使用国产光刻胶,比如中芯国际的成熟制程生产线优先测试国内产品,通过实际应用反馈优化技术——就像新能源汽车的“以市场换技术”,半导体材料也需要“以应用促迭代”。

其实,国产光刻胶的进步已经很快了:2020年国内KrF光刻胶的国产化率只有5%,现在已经提升到15%,照这个速度,再过5年,成熟工艺的光刻胶完全可以实现“自给自足”。

结语:安全线从来不是“别人给的”

结语:安全线从来不是“别人给的”

日本光刻胶的断供传闻,本质上是一场“供应链安全的演练”——它让我们看到,真正的安全不是“别人不断供”,而是“自己能生产”。

芯片制造的每一步都充满挑战,但国产替代的方向从来没有变:从“依赖”到“自主”,从“跟跑”到“并跑”,我们要走的路很长,但每一步都很坚定。毕竟,安全线从来不是别人给的,而是自己拼出来的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。