国产芯片巨头,千亿并购戛然而止!

本文仅在今日头条发布,谢绝转载。

12月9日晚间,海光信息与中科曙光同步发布公告,宣布终止此前筹划的重大资产重组事项。这也意味着千亿级的“国产Intel”的并购宣告失败。

今年5月25日,两家公司宣布筹划由海光信息换股吸收合并中科曙光,交易金额约1159.67亿元。根据预案,中科曙光换股价格为79.26元/股,海光信息换股价格为143.46元/股,合并后中科曙光终止上市,海光信息承接其全部资产与业务,并拟募集配套资金。

海光信息和中科曙光均为中科院计算所旗下资产,海光信息作为中科曙光的上游芯片供应商,关联销售占比超40%。

从产业链协同的角度,二者合并更有竞争力。但半年来,无论是国际还是国内,芯片尤其是算力芯片行业发生了重大变化,国产算力向多元化异构协同发展,产业生态发生结构性演进,双方(其实主要是背后的实控人中科院计算所)改了主意。

一、国产CPU之光:海光信息

一、国产CPU之光:海光信息

芯片产业的发展有三个阶段。

第一阶段是上世纪8、90年代以来的PC机应用阶段,微软和英特尔联手把电脑做到了千家万户可以接受的价格,风靡全球。这个阶段的初期,中国尚未完全解决温饱,电脑只是极少数人使用,所以中国企业也没有机会参与电脑芯片产业,后来中国企业进入了PC代工产业,但在最核心的芯片领域,受制于专利,一直很难突破。英特尔制订了x86标准并独霸天下,AMD和Cyrix通过代工、合作等方式分得一杯羹。

第二阶段是iPhone引领的手机时代,一直持续到现在。高通试图复刻英特尔在PC时代的地位,然而这个时代的标准并不像x86时代高度集中,中国企业得到了一定的发展机会。ARM提供通用授权,高通、苹果、华为甚至紫光展锐都在这个领域有所建树。

第三阶段是物联网和AI时代,为了避免受到制约,越来越多的企业开始使用开源的RISC-V芯片技术。在AI算力芯片方面,包括阿里、谷歌等巨头的TPU等,都选择了RISC-V路线。在RISC-V领域,大量的中国企业拥有甚至主导核心技术,从全球范围来看,RISC-V芯片的最大产能也在中国。

很多人误解了弯道超车含义,所谓弯道超车,并不是跟着竞争对手走一模一样的道路。而是在整个行业转型的时候,中国的企业具备了新技术的实力,从而能有公平竞争的机会,实现超车。

由于大量的信息系统还在x86的PC机上运行,全面切换到RISC-V路线也不现实。如何确保x86技术路线能够自主可控呢?

机遇源自于两次资本运作。

一次是HTC创始人王雪红收购VIA(威盛),当时的VIA已经收购了Cyrix,获得了x86的授权,然后上海兆芯和VIA成立合资公司;另一次是AMD连续六个财季濒临破产,海光信息以2.93亿美元获得AMDx86指令集永久授权及Zen1架构全套技术文档,时任AMD的CEO华裔苏姿丰派人手把手教会了海光信息吸收了芯片技术。

兆芯和海光的技术路线,如今在信创领域,被命名为C86。

星空君觉得,海光信息从成立以来,一直运气爆棚。

2016年,中美的芯片产业之间的交流还是非常友好的。如果是现在,海光信息出十倍价钱也不可能拿到AMD的技术。

公司产能刚刚开始扩张,就赶上了美国制裁中国的芯片。各大巨头为了自主可控纷纷加大了对国产CPU的服务器的采购。

在解决了PC端芯片自主可控的同时,海光信息还意外的拿到了AMD的GPU的技术,并在此基础上演进出来海光DCU。迎来了AI算力爆发时代。

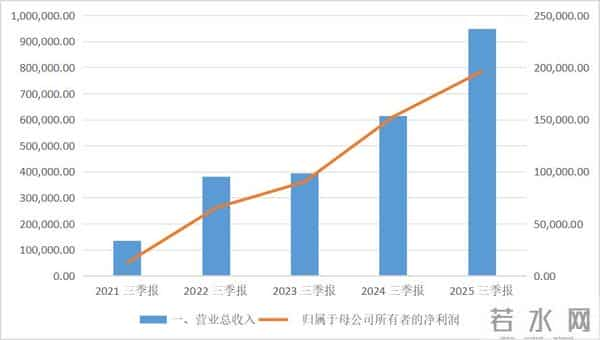

二、高成长的三季报海光信息2025年前三季度实现营业总收入94.9亿元,同比增长54.65%;其中第三季度单季营收达40.26亿元,同比增长69.6%,增速明显高于上半年。

数据来源:iFind

主要原因是公司在金融、电信等关键行业的信创替代加速,以及AI芯片在大模型训练场景的规模化应用。

前三季度归母净利润19.61亿元,同比增长28.56%;而第三季度单季归母净利润7.6亿元,同比增长仅13.04%。

公司的净利润增速略落后于营收增速和毛利率下降有关。2025年前三季度,公司毛利率为60.1%,同比下降8.44个百分点。

数据来源:iFind

一是研发费用资本化比例下降,研发支出更多费用化计入当期成本;二是低毛利的DCU产品收入占比提升(约43%);三是业务规模扩大带来的固定成本摊销压力。

尽管全球范围内算力紧缺,但具体到每一家生产算力芯片的企业,我们发现算力过剩正在缓慢积累,海光正在用价格换市场。

三、机遇里的风险

三、机遇里的风险

星空君有个“暴论”,中短期看,芯片行业持续高涨;但长期看,中国的芯片产业就是现在的面板产业。京东方、深天马等面板巨头对三星、LG围追堵截,却不得不长期维持低毛利,徘徊在盈亏平衡点。背后深层次的原因是为了让中国的手机、电视更有竞争力。

海光近期面临几个机遇,到2027年,央企国企必须完成核心系统的信创替代,2025年作为距离最终节点仅剩两年的关键冲刺期,采购集中爆发。金融系统国产化正在加速,工商银行2025年启动30亿元国产服务器采购项目,海光C86芯片成为核心技术路线;运营商集采影响巨大,中国电信2025年新建3EFLOPS国产智算中心全部选用海光DCU,合同金额24亿元。

数据来源:iFind

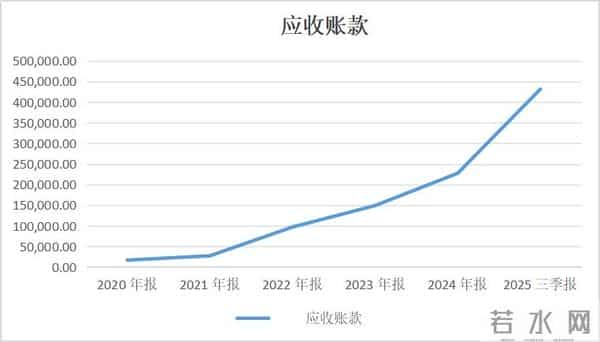

大客户的订单有利有弊,由于央国企回款效率比较慢,账面上看,公司坏账风险极大。三季报显示,公司应收账款达43.14亿元,同比大幅增长329.75%,远超收入和利润增幅。应收账款/利润比例高达223.43%,远超行业安全阈值(通常建议<100%)。

数据来源:iFind

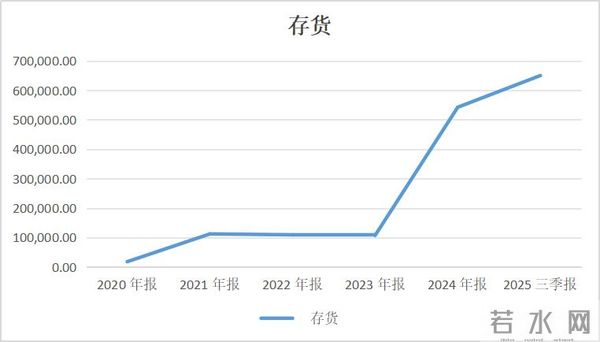

存货方面,三季报达到65.02亿元,同比增加66.89%。考虑到芯片从生产出来就可能面临降价,公司的存货跌价风险非常大,年报时大概率会出现较大额的减值准备。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。