长电科技:封测龙头拐点已现?先进封装+AI驱动成长!

长电科技是全球芯片封测的龙头,行业排名第三,占了12%的市场。现在AI、新能源车这些领域越来越火,对高端封装的需求特别大。长电已经能用自家的XDFOI平台做4纳米的Chiplet芯片了,用在AI存储上的HBM封装良率更是做到了98.5%。再加上国内芯片厂都在扩产,需要更多封测,今年上半年,长电的国产订单比例已经升到了40%。

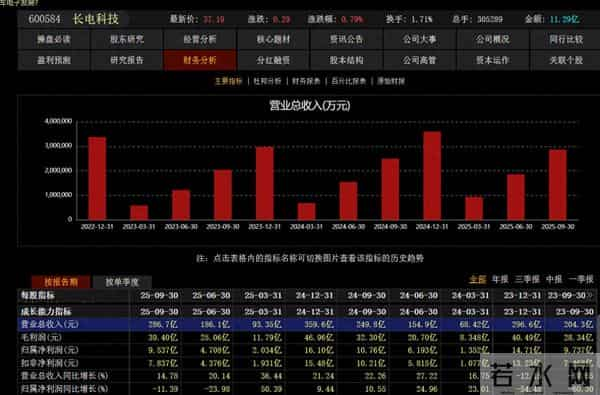

财务怎么样?增收,但赚钱暂时有点压力。今年前三季度,公司营收286.69亿,增长了14.78%,但净利润9.54亿,反而下降了11.39%。毛利率是13.74%,但净利率只有3.32%,主要是因为原材料贵了,而且新厂的产能还没完全开足。不过,看第三季度单独的数据,营收100.64亿,环比涨了8.56%,净利润4.83亿,环比大涨了33.6%,这说明业绩可能已经触底开始回升了。它的先进封装(比如Chiplet、HBM)其实很赚钱,毛利率能超过30%,只是现在这部分占比还没那么大。公司经营现金流有36.93亿,负债率43.1%,整体财务还算稳健。

它的护城河:技术真牛,客户很强。技术上是它的硬实力。那个XDFOI平台能量产4纳米Chiplet,HBM能做到8层堆叠,98.5%的良率比三星还高,能满足英伟达H100这类高端AI芯片的需求。研发也舍得花钱,上半年就投入了9.9亿。在汽车电子方面更是厉害,车规级功率模块良率做到99.5%,还通过了特斯拉的认证。客户方面绑定了很多国际大厂和国内龙头。像苹果、英伟达、SK海力士都是它的客户,前五大客户占了近一半的生意。国内华为海思、长江存储、寒武纪等也都是合作伙伴。汽车电子客户认证门槛高,一旦进去就不容易换,粘性非常强。

未来增长就看这三方面:

- Chiplet与先进封装:这是核心方向。公司目标是2026年验证3纳米工艺。如果未来Chiplet技术普及开来,这块高毛利的业务占比会更大。

- HBM存储封装:随着AI爆发,HBM需求年增长可能超过30%。长电合肥产线在扩产,如果能保持技术优势,这部分营收有望大幅提升。

- 汽车电子封装:这是新的大市场。新能源汽车用的芯片是传统车的5倍以上。长电在上海临港的车规级基地快投产了,未来这块业务可能做到百亿规模。

需要注意的风险:公司也面临挑战。一是行业有周期,需求会波动;二是技术迭代快,必须不断投钱研发,保持领先;三是海外收入占比过半(55%),国际环境变化可能会有影响;四是新产能建设时,现金流会有一定压力。

总结一下:长电科技是一家有周期的成长型公司。它的技术壁垒很高,客户网络稳固,在国产替代和AI浪潮下,高端封装业务增长空间很大。短期利润虽然承压,但第三季度已显出好转迹象。未来只要它能抓住Chiplet、HBM和汽车电子这三大机会,把先进封装的营收占比和利润率提上去,价值就会进一步凸显。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。