商业航天轻量化核心,关注陶瓷壳体概念股!

核心逻辑:

低轨商业卫星核心作用是空地通讯,相较于此前高中轨道卫星,对射频芯片系统的轻量化提出更高要求(低轨卫星本身更小,且考虑到一箭N星的运力),管壳是核心零部件之一,用于封装,为芯片提供环境保护和散热。

陶瓷管壳相较于金属管壳具备轻量化(密度仅是1/3)、耐高温的特点,低轨卫星行业首选。公司陶瓷管壳(高纯氧化铝)产品实现国产自主可控,目前是国内卫星龙头客户的独供,预计单星价值量100w+。

SpaceX加速IPO,商业航天或成为下一个核心竞争领域。根据公开信息SpaceX 25年发射3000颗,在轨约9000颗,而已经坠落了1321颗,卫星设计寿命约为5年(耗材逻辑),而国内低轨卫星规划3-5万颗,按照5年寿命估算稳态年需求6000-10000颗,若按单星100w,70%份额对应收入42-70亿,再造一个G。

需求端爆发,市场空间广阔低轨卫星组网催生海量需求

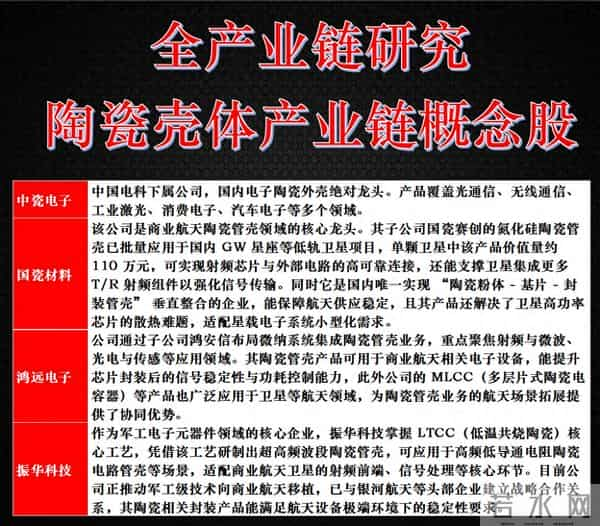

我国三大低轨星座计划共计划发射 3.8 万颗卫星,其中 GW 星座的 12992 颗卫星就有望拉动约 143 亿元的陶瓷管壳市场规模,千帆星座到 2030 年底也将完成超 1.5 万颗低轨卫星组网。且单颗低轨卫星中陶瓷管壳价值量约 110 万元,随着 2027 - 2030 年卫星进入密集发射期,单年发射量或超千颗,相关概念股将持续受益于订单放量。以国瓷材料为例,其 2025 年上半年卫星相关业务已有 2000 万元收入,还拿下超亿元新订单,后续利润增长空间巨大。

应用场景延伸打开增长边界

陶瓷管壳的应用正从低轨卫星射频前端,向卫星与手机直连、6G 空天地一体化通信等场景拓展。如国瓷材料的陶瓷封装技术已适配 NTN 标准,其研发的碳化硅基复合材料能减少高频段信号衰减,适配 6G 航天相关技术需求。同时,陶瓷管壳在航天器电源系统等其他航天领域的应用量也以年均 37% 的速度增长,进一步拓宽概念股的市场空间。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。