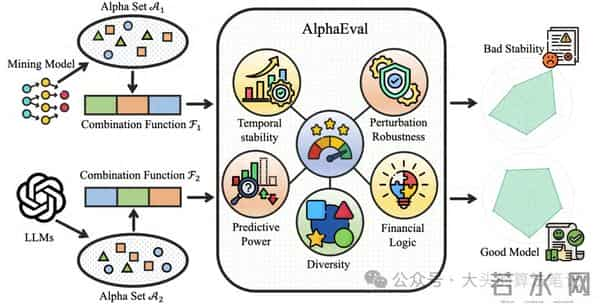

AlphaEval- 面向Alpha挖掘的全面高效评估框架

论文链接:

代码链接:

“ 公式Alpha挖掘(从金融数据生成预测信号)是量化投资的核心环节。尽管遗传编程、强化学习、大语言模型(LLMs)等算法显著提升了Alpha发现能力,但系统性评估仍是关键挑战。现有评估指标以回测和相关性指标(如信息系数IC)为主:回测计算密集、依赖策略参数;相关性指标仅评估预测能力,忽略时间稳定性、鲁棒性、多样性和可解释性。此外,多数Alpha挖掘模型闭源阻碍复现。为此,本文提出AlphaEval——首个统一、可并行、无需回测的自动化Alpha挖掘评估框架,从预测能力、时间稳定性、市场扰动鲁棒性、金融逻辑、多样性五个维度全面评估生成Alpha的质量。实验表明,AlphaEval与全量回测结果高度一致,且提供更全面洞察和更高效率,能有效筛选优质Alpha。所有实现和工具开源以促进复现与社区协作。”

01

—

背景

公式Alpha(将原始金融数据转化为未来收益预测信号的可计算表达式)的挖掘已从基于金融理论的手工模型(如Fama-French模型)发展为大规模自动化发现,涵盖遗传编程(GP)、强化学习(RL)、生成对抗网络(GANs)、大语言模型(LLMs)等方法,可生成海量候选Alpha。然而,现有评估方案存在显著局限:回测:计算昂贵(顺序执行)、参数敏感(策略设计影响大);相关性指标(如IC/RankIC):仅评估预测能力,忽略稳定性、鲁棒性、多样性、可解释性;闭源模型:阻碍复现与领域进步。因此,亟需一种高效、全面的评估框架,支持跨模型公平比较并加速Alpha筛选。

02

—

问题定义

本文旨在解决以下核心问题:

1. 评估维度不全:现有指标仅关注预测能力,未涵盖Alpha的时间稳定性、市场扰动鲁棒性、金融逻辑和多样性;

2. 评估效率低下:回测依赖顺序计算,难以支持大规模Alpha生成场景;

3. 复现性不足:多数Alpha挖掘模型闭源,阻碍方法验证与改进。

03

—

方法

AlphaEval是一个多维度评估框架,从Alpha质量(预测能力、时间稳定性、鲁棒性、金融逻辑)和模型挖掘能力(多样性)两个层面设计5个互补指标,无需回测即可全面评估Alpha挖掘模型。以下是关键方法细节:

3.1 预测能力

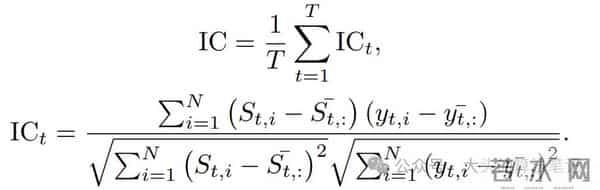

量化Alpha对未来收益的预测强度,结合两种经典相关性指标:

信息系数(IC):资产维度Alpha分数与实际收益的Pearson相关均值:

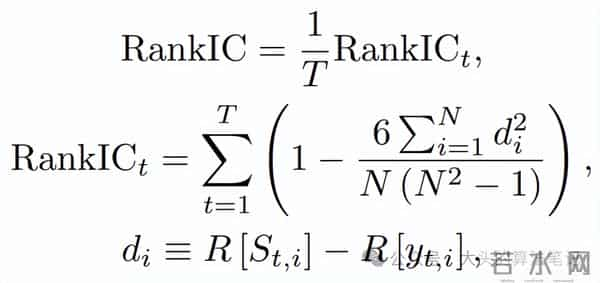

秩信息系数(RankIC):资产维度Alpha分数与实际收益的Spearman秩相关均值:

最终预测能力得分(PPS)为IC与RankIC的加权平均:

beta为超参数,默认0.5平衡两者。

3.2 时间稳定性

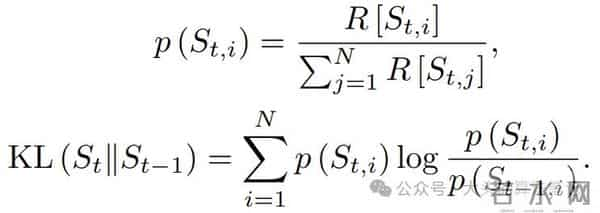

衡量Alpha对资产排序的时间一致性,定义相对秩熵(RRE):

其中KL是时间t和t-1秩分布的KL散度,通过将秩转化为离散分布计算:

RRE越高,Alpha排序越稳定,利于低换手率策略。

3.3 市场扰动鲁棒性

评估Alpha在输入扰动下的稳定性,定义扰动保真度得分(PFS):

其中PFS_{D}是原始与扰动后Alpha秩的Spearman相关。实验考虑两种扰动:高斯噪声(模拟市场情绪波动);t分布噪声(模拟政策冲击等重尾扰动)。

3.4 金融逻辑

通过金融知识大语言模型(LLM,如GPT-4)评估Alpha的逻辑合理性。给定Alpha的符号表达式或自然语言描述,LLM输出0-100分的逻辑得分(越高表示经济直觉越强、可解释性越好),最终取均值作为模型逻辑质量。

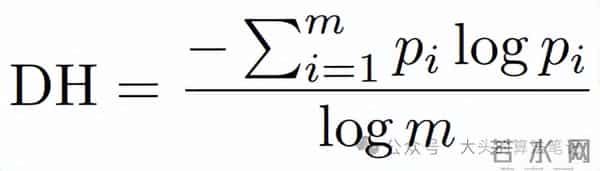

3.5 多样性

量化Alpha集合的信号冗余度,定义多样性熵(DE):

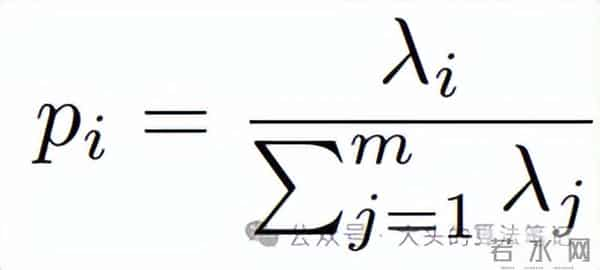

其中lambda_i是Alpha信号协方差矩阵的特征值,p_i为归一化特征值分布。DE越高,Alpha间信息互补性越强(低冗余)。

04

—

实验

4.1 实验设置

数据集:使用Qlib平台的A股和标普500数据集,时间范围分别为2010-2024(A股)和2010-2020(标普500);

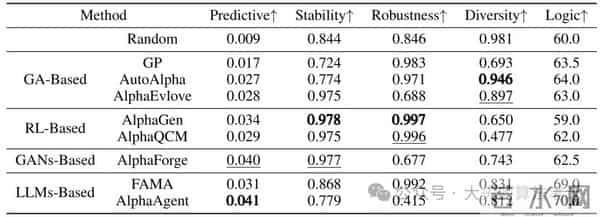

对比模型:涵盖遗传编程(GP、AutoAlpha)、强化学习(AlphaGen、AlphaQCM)、GAN(AlphaForge)、LLM(FAMA、AlphaAgent)等8类主流Alpha挖掘模型;

评估指标:PPS(预测)、RRE(稳定性)、PFS(鲁棒性)、LLM逻辑分(可解释性)、DE(多样性)。

4.2 关键结果

4.2.1 模型性能对比

遗传编程(GA):鲁棒性(GP的PFS=0.983)和多样性(AutoAlpha的DE=0.946)突出,但逻辑分较低;

强化学习(RL):AlphaGen的稳定性(RRE=0.978)和鲁棒性(PFS=0.997)最佳,但逻辑分(59.0)最低;

GAN:AlphaForge预测能力(PPS=0.040)最强,但鲁棒性(PFS=0.677)较弱;

LLM:AlphaAgent综合表现最优(PPS=0.041,逻辑分=70.0,DE=0.812),平衡了预测与可解释性。

4.2.2 维度互补性验证

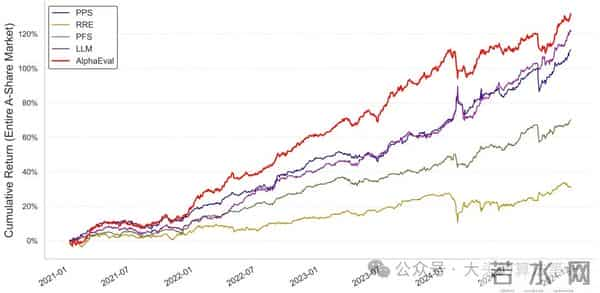

消融实验显示,单维度筛选(如仅PPS或LLM逻辑)的组合收益波动大,而AlphaEval综合得分的组合收益最高且最稳定,验证了多维度的互补性。

4.2.3 与真实投资行为对齐

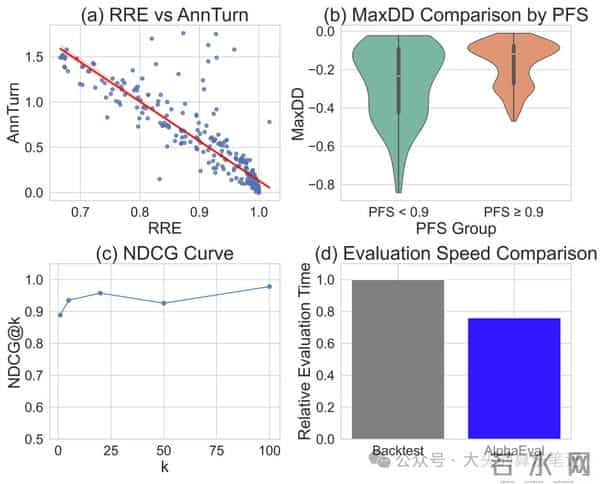

RRE与换手率:RRE与年化换手率显著负相关(R^2=0.815),高RRE对应低换手率;

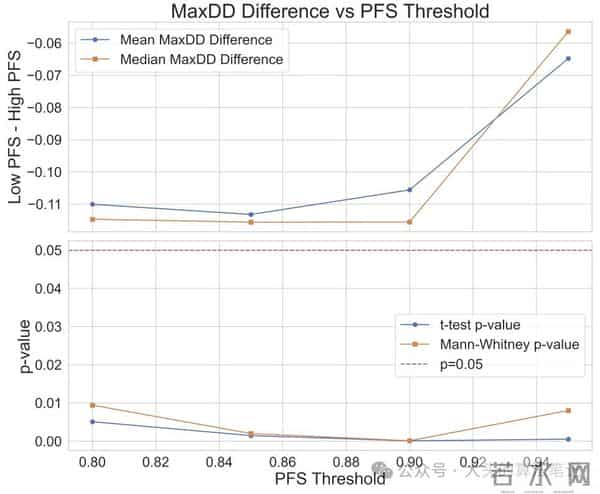

PFS与最大回撤:PFS≥0.9的Alpha最大回撤(MaxDD)显著低于低PFS组(t检验p<0.001);

逻辑分与人工判断:LLM逻辑分与人工排序的NDCG@k(k=5,10,…,100)均>0.8,高度一致;

DE与多重共线性:DE越低,Alpha间共线性越强。

4.2.4 评估效率提升

AlphaEval通过并行计算(20进程)比回测快25%以上,支持大规模Alpha筛选。

4.3 敏感性分析

PPS权重β:β=0.5或0.8时组合收益最优,极端值(β=0或1)收益下降;

PFS阈值:PFS≥0.8时,高PFS组MaxDD显著更低,验证了鲁棒性筛选的有效性。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。