SpaceX 上市只是前菜,真正的大戏要来了

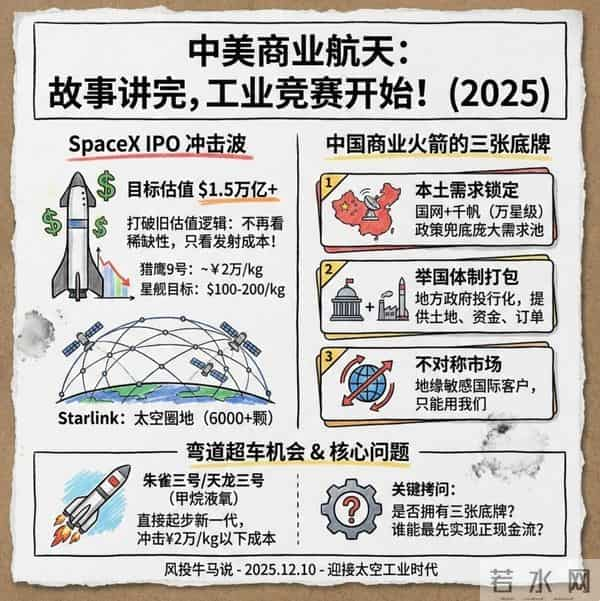

SpaceX 准备上市,目标募资超 300 亿美元,整体估值冲击 1.5 万亿美元,有望超越沙特阿美成为史上最大 IPO。

与此同时,国内讲了好几年故事的商业航天公司们,集体冲刺IPO。蓝箭航天、天兵科技、星际荣耀、星河动力、中科宇航……至少有五家火箭公司已经启动了在科创板上市的辅导。

01 不比造火箭,比发射成本

过去A股给航天企业的估值逻辑可是很简单的:你会造火箭?全中国没几家,就给你一百亿的估值。加上国家战略,再多估五十亿。其核心在于资源稀缺的定价。

SpaceX上市之后,这样的逻辑将会被打破。

SpaceX猎鹰9号重复使用进行发射的成本大概是人民币2万多块钱/公斤。星舰要是成功了,目标是将成本压低到100到200美元/公斤。

国内这边的情况是如何的?国家队的长征火箭大概是7万元/公斤,头部的民营企业已经降低到3到5万元/公斤。

先把话放在这里:SpaceX一年进行134次发射,单个助推器能够重复使用20多次,还能稳稳地赚到钱。

蓝箭刚刚进行第一次可复用的试验就炸了,其他的民营公司还在努力当中。

而且,SpaceX的核心资产不是火箭技术,而是Starlink,那六千多颗已经在天空中的卫星。

如同当年的房地产圈地一样,这些卫星正在近地轨道上圈地。

近地轨道的轨位以及频率资源是有限的。谁先占据谁就先拥有了。

但,也不需要完全的悲观。

02 中国商业火箭有三张真实的底牌

第一张大底牌是本土的需求被锁定

国网星座的规划大约有13000颗宽带卫星,“千帆”这类地方星座也属于万星级别的情况。

这也就意味着,国内飞行得平稳的火箭公司,眼前有着一个有政策兜底的庞大需求池,而且竞争对手当中不存在SpaceX。

第二张大底牌是举国体制和地方政府资源进行打包

SpaceX即便再厉害,从根本上来说依旧是民营企业。

我们在商业火箭这一方面,地方政府扮演着“投行+LP+产业园运营商”的角色。

浙江、甘肃、海南都计划要在2028年之前将商业航天产业的规模打造成为千亿级,并且还配套建设发射场、总装基地产业园以及引导资金。

这样就有更便宜的土地和厂房,更容易获取长期低成本的资金,更容易获取“火箭+卫星+地面站+应用系统”的打包订单。

第三张底牌是不对称的市场

存在一类地缘方面敏感并且融资依赖我们的国际客户,受到美国出口管制的限制,只能用我们的火箭。

国内也是鼓励商业航天企业参与国际合作,帮助发展中国家建设卫星应用产业。所以SpaceX无法获取的那部分需求,我们能够获取。

03 还有一个弯道超车的机会

在技术方面SpaceX肯定更为成熟。但是我们是直接从新一代开始起步的。蓝箭在2023年7月利用朱雀二号成功弄出了全球首发的甲烷液氧火箭,比SpaceX、蓝色起源都要早。

朱雀三号打算打造出具备20到25吨近地轨道运力的不锈钢可重复使用火箭,其设计朝着猎鹰9号那个级别靠拢。马斯克自己还在社交媒体上点过赞这个设计。

SpaceX历经十几年的发展历程,中国的民营企业站在它已经验证过的路径上直接开始起步。

要是朱雀三号、天龙三号这类可重复使用火箭真的能够实现量产并且稳定地重复使用,再加上中国本土制造以及供应链成本方面的优势,朝着每公斤2万元甚至更低的目标去冲击,是具有现实可能性的。

回到最为关键的问题:SpaceX的IPO,本质上是为全球资本市场打造出一套新的标准。从那个时候开始,所有提及“商业航天、火箭、卫星互联网”的公司,都将会按照这套标准重新计算估值。

后面资本市场会问:按照SpaceX的标准,你究竟值不值这个价钱?

04 写在最后

往后看A股或者一级市场的火箭项目,只需留意一个问题。

它有没有获取到中国商业火箭的那三张底牌?

从短期来看技术方面,中国商业火箭属于追赶者;

从中期来看需求和政策方面,在自身拥有14亿人口的市场里是唯一的参与者;

从长期来看路线方面,谁最先把“复用+大星座+服务”做成正的现金流,谁才是真正的SpaceX的对手。

故事已经讲完,太空工业的竞赛正式开始。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。