用马斯克第一性原理拆解立讯精密,不是代工厂是AI算力血管垄断者

【本文仅在今日头条发布,谢绝转载】

周末了,写篇一直想写的,用马斯克的第一性原理来分析股票。第一篇先写立讯精密,大多数投资者看立讯精密,看到的是“中国富士康”或“果链一哥”。

这是一个巨大的认知误区。

如果你用第一性原理剥离掉“代工”这个低端标签,从原子和物理层面去审视这家公司,你会看到一个完全不同的物种:一个超高精度的“原子级组装与连接平台”。

在AI算力爆发和智能汽车重构的今天,立讯精密正在经历一场从“组装厂”到“全球算力血管定义者”的物理相变。

剥离幻觉:它不是卖人力的,它是卖“连接”的

立讯的本质是什么?

无论是手机里的FPC(柔性电路板),汽车里的线束,还是AI服务器里的铜缆,本质都是电子在原子层面的高速传输通道。

过去十年,立讯靠吃掉苹果供应链的每一个连接环节(线缆→连接器→模组→整机)长大。

而未来十年,它的增长公式已经变为物理世界的两个极限挑战:

1. AI服务器: 如何在微米尺度下,让海量数据不丢失地传输?

2. 智能汽车: 如何在复杂的机械结构中,构建高可靠的神经系统?

它的核心护城河不是廉价劳动力,而是将微小组件以极低公差、极高速度组装成复杂系统的垂直整合能力。

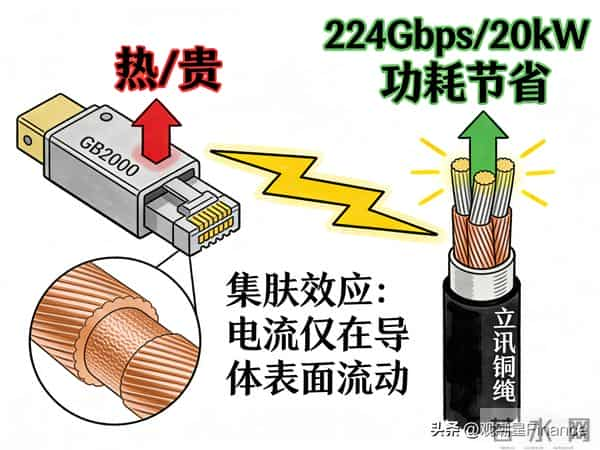

算力的物理倒退:GB200引发的“铜缆革命”

在英伟达Blackwell架构(GB200)中,发生了一个有趣的物理现象:为了极致的快,我们“退回”到了铜。

物理真理是残酷的:光模块虽然快,但太热、太贵。在NVL72机柜内部,为了省下20kW的功耗,英伟达决定用铜缆替代光纤。

但这不仅是电线,这是不需要光电转换的“光纤”。

物理瓶颈: 在224Gbps的高速下,电流受“集肤效应”支配,只在导体表面流动。任何微米级的粗糙都会导致信号撞墙。

立讯的杠杆: 立讯是全球极少数能通过英伟达认证的供应商。它不只是在卖线,它在卖GB200机柜的“血管系统”。

最大的预期差在于: 市场盯着立讯能卖多少根线,而第一性原理告诉我们,真正的金矿是“侧边背板(Side-Car)”。那一整块密密麻麻的铜线背板是一个单一的物理组件,谁拿下了它的组装单,谁就拿到了普通线材100倍的价值量。

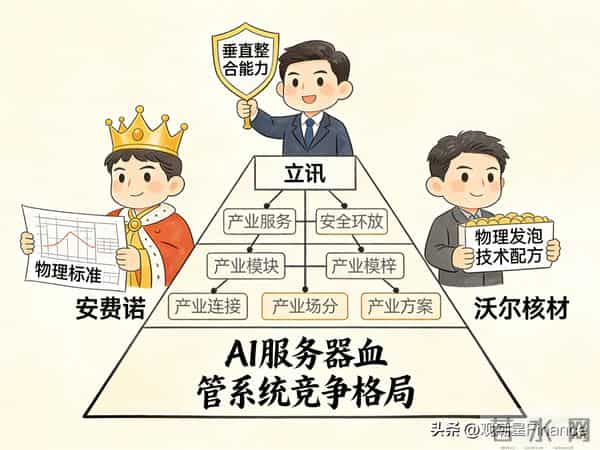

巅峰对决:立讯 vs 安费诺 vs 沃尔核材

在这场AI连接的战争中,我们看到了清晰的食物链:

霸主:安费诺 (Amphenol) 是 “立法者”。它定义了物理标准,英伟达的图纸就是按它的参数画的。技术极强,但产能昂贵。

挑战者:立讯精密是“超级扩音器”。立讯的技术指标(插入损耗、串扰)已达到安费诺同等数量级,但它拥有安费诺无法比拟的垂直整合能力,能自己抽线、自己做连接器、自己组装。在物理性能做到95%的同时,它能提供200%的交付速度和成本优势。

上游:沃尔核材是 “卖铲人”。它掌握的是高速线材绝缘层的化工配方(物理发泡技术)。立讯和安费诺都要找它买材料。它是纯粹的材料物理学赌注。

汽车神经系统:收购Leoni(莱尼)的真正野心

别忽视立讯最近对德国线束巨头Leoni AG的收购。

汽车本质是一台带轮子的计算机。立讯不需要花10年去验证车规级安全,通过收购Leoni,它直接拿到了奔驰、宝马等欧洲豪门的“物理入场券”。

这是从“消费电子”向“全球汽车Tier 1”跃迁的最短路径。

估值体系的重构

如果你还用“代工厂”的PE(15-20倍)去给立讯估值,你可能正在犯错。

当GB200开始大规模出货,当每一台AI服务器的背后都拖着立讯制造的“铜缆脊椎”,这家公司的估值逻辑将重构为“AI基础设施股”。

最后再说几句

不要被财报里的营收数字迷惑,盯着两个物理信号:

1. GB200出货名单中的“含立讯率”(特别是背板组装份额)。

2. Leoni业务的整合速度(这是利润的引爆点)。

在物理世界里,连接就是价值。而立讯,正在垄断连接。

( 本文基于第一性原理分析,旨在拆解商业背后的物理逻辑,不构成直接投资建议。股市有风险,掏钱要谨慎。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。