英伟达光互联供应链迎来“准入级筛选”,A股真正受益者只有三家

【本文仅在今日头条发布,谢绝转载】

英伟达真正的对手,根本不是AMD,而是谷歌搞光互联的速度。

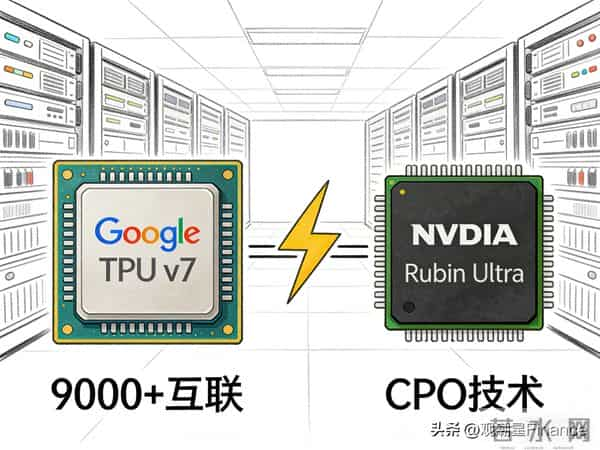

谷歌刚搞了个大动静,TPU v7实现了9000多颗芯片的超级互联。这直接把英伟达吓了一跳。消息很灵通的供应链已经在传了:英伟达可能要在2027年的Rubin Ultra上,把CPO(共封装光学)技术提前拿出来用。

这事儿意味着什么?意味着以后AI数据中心最卡脖子的,不再是显卡算得快不快,而是数据传得通不通。

为什么谷歌能逼英伟达换路子?

简单说,就是铜线不够用了。

1. 规模被碾压: 谷歌这一波互联规模,是英伟达现在架构的两倍多。

2. 物理极限: 以前机柜里面用铜线连,现在芯片太快,铜线发热大、延迟高,快烧起来了。

3. CPO不得不上: 英伟达早在GTC大会上就画过饼,现在谷歌把饼做出来了,英伟达必须得跟。

结论很明显: 以后机柜内部那一块最烫、最挤的地方,必须换成光传输(CPO)。这事儿没跑了。

这不是瞎猜,是大厂都在干的事

别以为这只是个技术路线图,你看看北美那些大厂的动作就知道了:

谷歌: 已经在用大规模光交换了。

Meta: 明确说了,下一代不怎么买铜互联板卡了。

微软/甲骨文: 都在接英伟达的光交换机。

英伟达自己: 在演讲里说得很白——未来数据中心是“光优先”。

英伟达没时间犹豫。CPO以前是选修课,现在变成了必修课。

别乱买,真正能干这活儿的没几家

这部分最关键,大家听好了。

市面上炒作“光模块”的公司一大堆,但CPO跟传统光模块完全是两个物种。

CPO门槛极高,不是谁都能蹭的。

筛选标准就一条:谁能搞定CPO级别的光学制造?

比如FAU(光纤阵列)、光引擎、硅光封装。把这一筛,国产能真正挤进英伟达和谷歌圈子的,也就剩下三家。

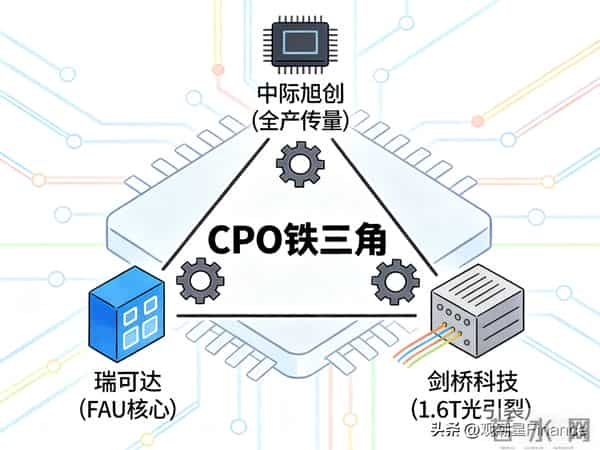

真正能受益的“铁三角”

1. 瑞可达(做FAU的,这个最核心)

FAU就是光纤阵列,CPO里必须得有它,而且极难做。

国内看了一圈,能做到量产、成本低、良率还高的,也就是瑞可达。

它直接对应英伟达和谷歌的需求。光这一个环节,就够支撑它现在的逻辑。

2. 中际旭创(也是目前最稳的)

这家不用多介绍,国内唯一接近全能的选手。

FAU、光引擎、模块、系统集成,它都能干。

如果你想要确定性最高、技术最全的,就是它。它的光引擎已经在北美客户那边验证过了。

3. 剑桥科技(追得最紧的)

它在1.6T光引擎上的进度,在国内算领先的。

它能自己做FAU,还能跟自家的模组绑定。算是第二梯队里,离CPO门槛最近的一家。

至于其他的,像博创科技、光迅科技做硅光的,光库科技做激光器的,属于第二梯队。能跟着喝汤,但能不能吃上肉,还得看运气。

短期看(1-3个月):

光互联板块波动会很大,散户容易晕车。但聪明的资金会往这三家确定性最高的公司里扎堆:瑞可达、中际旭创、剑桥科技。

中期看(半年到一年):

随着北美那边2026到2028年的量产计划越来越清楚,订单能见度会变高。到时候谁是真干活的,财报上一眼就能看出来。

长期看(未来三年):

产业趋势已经非常硬了:GPU决定了天花板有多高,光互联决定了路能铺多宽。

CPO是这条路上必须要铺的砖。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。