商业航天火箭及卫星端机构观点

1、商业航天卫星发射量及前期关注不足原因

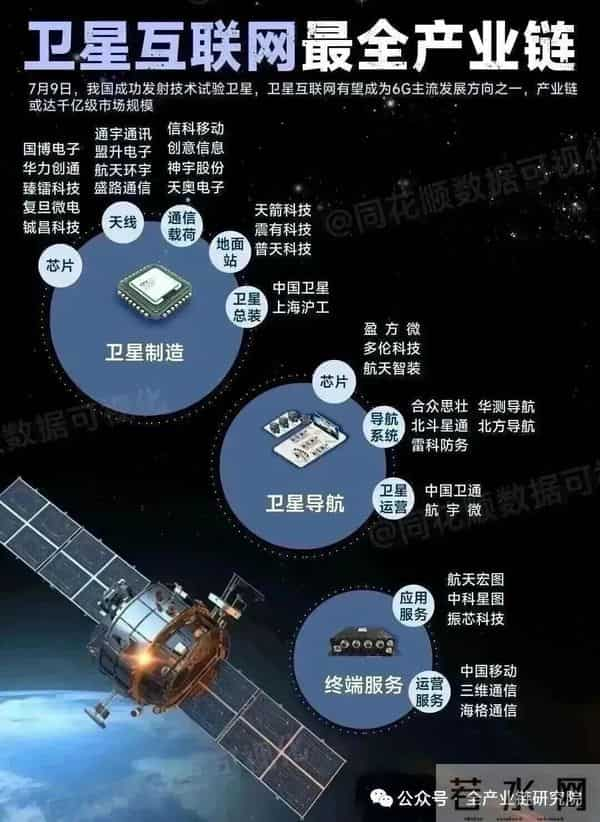

卫星发射量变化: 2025年星网卫星发射量呈现显著阶跃增长,从年初到现在已发射117颗卫星,对比2023-2024年总共仅发射32颗,增长幅度极大;且6号当天新增一颗一轨卫星。

前期未受关注原因: 前期卫星发射未引起市场广泛关注,核心原因在于卫星发射对上市公司相关业绩带动不足,同时终端应用未形成特别明显的商业闭环逻辑,市场认为此前更多处于偏主题状态。

2、体制内火箭运力及产能瓶颈

体制内火箭型号及运力: 体制内用于商业航天的火箭型号包括长5B(主要给空间站使用)、长八甲、长征六号甲、长十二号系列;其近地轨道运力基本在10吨左右。星网2025年发射使用的就是这些体制内火箭,星网一轨约10颗星,原信虽有一箭36星的能力,但目前因预度等原因实际一箭18星。

体制内火箭产能限制: 体制内火箭产能存在限制,长八甲、长十二年化产能不足10根,长征六号甲产能为12-14根/年,合计约30根/年。30根火箭对应星网不到300颗卫星、原信约480颗卫星,但火箭无法全部给单一星座,无法满足多星座需求。

3、民营火箭运力补充及产能预期

民营火箭公司作用: 蓝箭、中科宇航(利剑二号)、天兵科技(天龙三号)等民营火箭公司的中大型火箭出来后,做过相关测算,其产能基本能达到或超过体制内相关产值(如单发火箭、10发的水平),可对商业航天运力形成补充。

朱雀三号首飞情况: 蓝箭朱雀三号回收未成功,目前技术还达不到经济性回收的状态,其标称运力为21.3吨,但当前实际仅10吨出头。

民营火箭产能预期: 若2026年到2027年三个民营火箭公司的中大型火箭都首发成功,2026-2027年民营火箭理论产能约15发,加上体制内38出头的产能,总共有40-45发火箭可供商业航天使用,对应近地轨道不到400吨运力。2027-2028年商业航天总火箭产能预计达80-100根,其中体制内能达到40根出头,民营公司扩充至40-60根,支撑星网年发射少于1000颗、原信1500-1600颗卫星。民营公司未来扩产空间达十几倍到二十倍,其火箭运力是商业航天的核心基础能力,2027-2028年确定性较高,只要2025到2026年初发射成功,后续通过IPO、再融资扩产速度将快于体制内。

4、火箭可回收技术及成本分析

可回收的经济性问题: 可回收火箭的经济性核心在于运载系数。国内火箭运载系数普遍2%以下,猎鹰火箭达4%-4.5%;可回收会导致商载损失价值3000-4000万,因国内火箭运载系数低,此损失使其不具备经济性;而猎鹰火箭运载系数高,损失后仍有3%左右商载,具备商业合理性。

可回收技术进展及预期: 提升运载系数需优化发动机性能与火箭整体设计等系统工程,需技术迭代进步;预计2027年底至2028年初,国内将有适用于商业闭环的可回收火箭亮相;短期需优先提升一次性火箭产能,发射更多卫星;2028年后,若实现10次可回收,火箭成本将降至原45%-46%(不到原来一半),火箭企业及产业链相关公司将获得更廉价运力。

5、商业航天产业链标的及空间

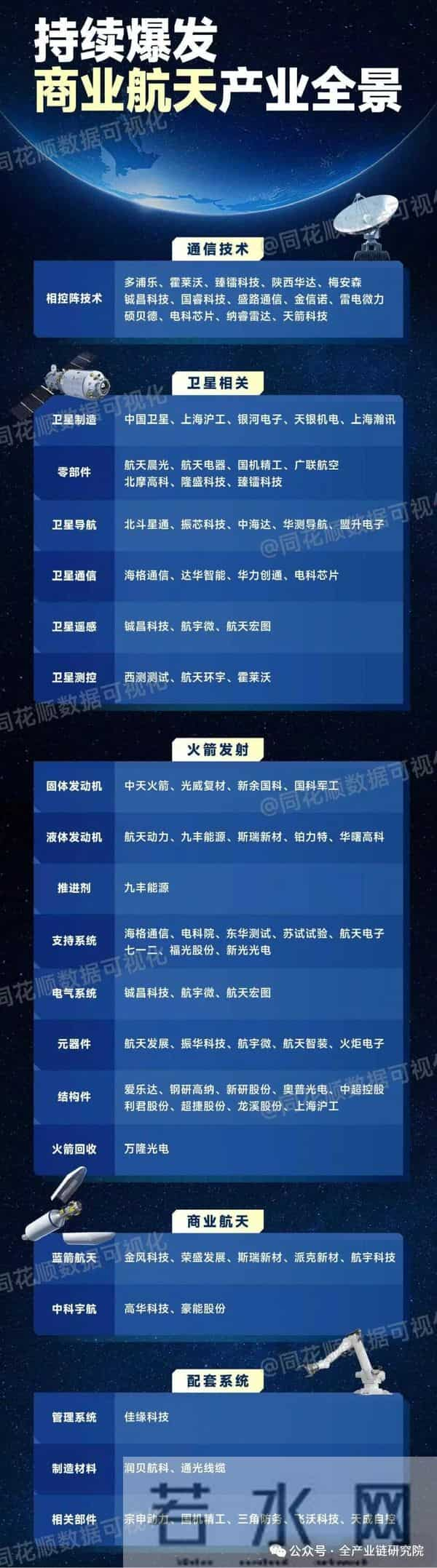

产业链核心环节及标的: 商业航天产业链核心环节及对应标的梳理如下:发动机环节有斯瑞新材(配套火箭发动机);箱体结构环节有超杰、广联(采用搅拌摩擦焊等技术,适配液氢液氧极致低温状态的控制系统及健体设计);推进剂环节有九峰能源;传感器等装置环节有光华科技。A股上市公司在该产业链中参与较少,相关业务多为给七院、八院等体制内团队配套,部分标的还与蓝箭、天兵及长征8号、6号、12号等有配套关系。

3D打印环节市场空间: 3D打印环节相关信息如下:单箭成本约1.7~1.8亿,其中发动机成本占七八千万;发动机中3D打印结构件占比接近50%,因此一发火箭的3D打印成本约三四千万;若按100根火箭计算,3D打印环节市场空间约30~40亿。该环节标的有铂力特、华曙高科等,均从事相关打印服务。应用差异方面,体制内客户基本购买设备,民营客户则因缺乏3D打印技术而购买服务。

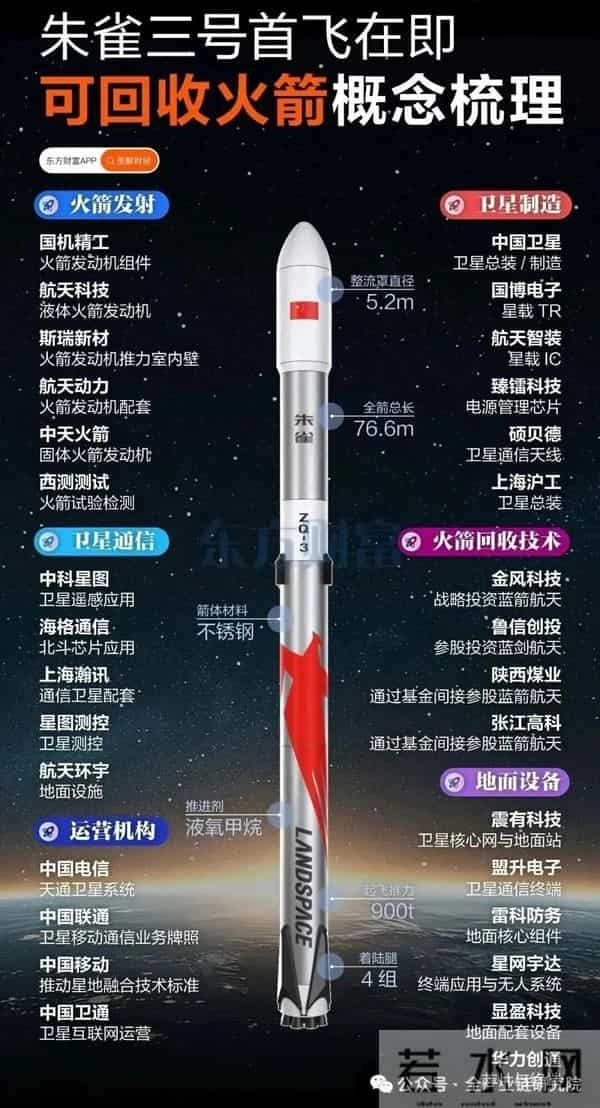

6、朱雀三号首飞解读及技术意义

首飞结果及核心意义: 朱雀三号上周成功首飞,二级精确入轨,但一级回收未成功。此次首飞核心意义远超单一回收结果,验证了火箭整体设计的正确性与可靠性——包括九机并联、火工品分离、过冷加注等复杂关键动作均顺利完成,为后续可回收技术突破扫清障碍。从全球范围看,可回收技术仅以SpaceX为首的极少数企业掌握,朱雀三号的尝试虽未成功回收一级,但为国内商业航天可回收技术积累了宝贵数据,市场普遍认为其后续可回收前景可期。

朱雀三号技术创新点: 朱雀三号为实现可回收做了多项技术创新:其一采用不锈钢激光焊接箱,相比传统铝合金,成本大幅下降,生产周期缩短50%以上;其二实现国内首次九台液氧甲烷发动机并联,为后续大推力、低成本动力系统奠定基石。这些技术创新为商业航天的降本增效提供了关键支撑,助力其在可回收技术赛道上的迭代优化。

7、商业航天政策及后续计划

商业航天政策梳理: 朱月3号市委前已有政策铺垫,国家航天局商业航天司近一个月内成立,发布《推进商业航天高质量安全行动发展计划(2025-2027)》规划未来三年发展路径;11月末北京太空数据建设推进会首次提出太空算力概念,计划在700-800公里晨昏轨道建设超过1000 GW的大型数据中心系统,将大规模AI算力搬上太空。太空可节省散热、能源获取等额外成本,有望成为商业化赛道,朱雀三号发射将商业航天推向高潮。

后续火箭发射计划: 后续仍有数款可回收火箭发射计划:体制内长征12号甲已完成全流程测试,待匹配后发射;民营北京天明科技的天龙三号为二级液体运载火箭,尺寸、运力对标Space X的Falcon 9,后续可期待两者的发射及回收情况。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。