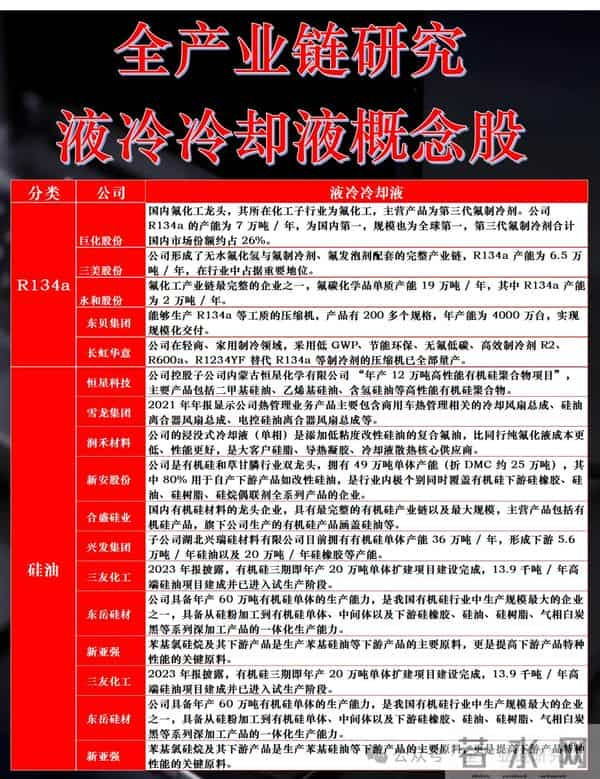

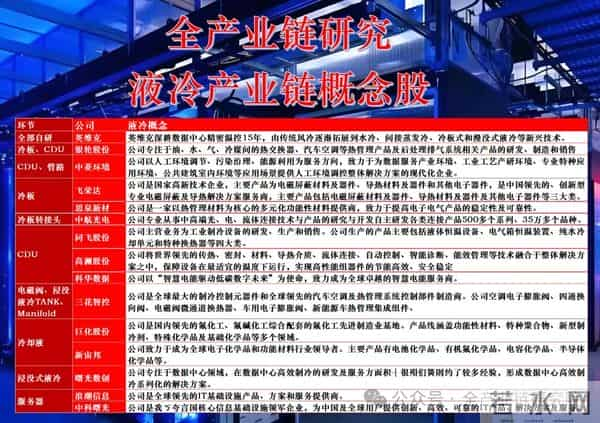

数据中心液冷行业观点更新

1、数据中心液冷渗透率情况

渗透率现状及驱动因素: 根据第三方数据,预计2025年数据中心液冷方案渗透率将从2024年的14% 大幅上升至33%。这一提升主要得益于英伟达2025年GPU系列机柜几乎全部以液冷形式出货,其中GB200液冷渗透率超70%(接近75%),GB300则达100%;此外AMD、亚马逊2025年新发布的机架都提供液冷方案,预计2026年服务器液冷渗透率还会大幅提升。判断是否需导入液冷有两个指标:一是热流密度(芯片单点发热强度,风冷热解上限为1000瓦/平方厘米),二是单机柜功耗(系统级单位,风冷热解上限为100千瓦)。随着芯片功耗加速提高,液冷会成为必选项,但用户会平衡成本选择次优散热方式,这也是AMD、亚马逊同时发布风冷与液冷机架的原因,且风冷机架搭载芯片数明显少于液冷机架。

CSP厂商液冷布局: 台湾散热大厂双鸿三季度法说会提到,厂商通常有多种方案技术储备,可根据客户需求提供解决方案,即使未来技术切换,对份额影响或不及预期,份额变动主要出于供应链安全与性价比等因素。北美CSP厂商在基础设施建设方面已开始准备具备液冷布线能力的建筑,微软也在多处试点部署液冷,计划2025年全面以液冷系统作为标配架构。

2、主流厂商液冷技术方案梳理

英伟达液冷技术: 英伟达在Ruby 200早期阶段采用微通道冷板主流配置技术,该方案与GB系列结构相似,仅在冷板芯片盖和TIM材料上做升级;未来计划引入的微通道盖技术是在芯片盖板上直接蚀刻或3D打印微通道,无需冷板,涉及半导体封装,生产和测试过程更复杂。供应链方面,台企建策已通过验证,奇宏、双鸿有技术储备;该技术预计2026年Q4成熟,最早在Ruby Ultra使用,且快接头和CDU用量只增不减,价值量为当前冷板3倍。

谷歌液冷技术: 谷歌有成熟的液冷技术:分流冷板(冷却液同时经过多块冷板,对分水器和阀门要求更高,实现精准冷却)、裸芯片冷却(有效降低热阻);引入主动流量控制阀,通过服务器级闭环控制实现精准流量调配,从第四代TPU开始液冷变为可调控热管理系统,适应AI训练负载波动大、功耗变化快的特点。谷歌重视可靠性,CDU采用N+1冗余架构,配置注液套件推车,有严格漏液测试及远程监测报警系统,液冷组件正常运行时间接近100% 可用性。

AMD及亚马逊液冷方案: AMD 2025年6月针对MI350系列GPU机架推出风冷和液冷版本,风冷支持64卡并行,液冷支持128卡;亚马逊2025年11月底发布Trillion 3芯片及服务器,风冷搭载64颗芯片(可使用现有机柜),液冷机柜搭载144颗训练芯片,大幅提高scale up能力。

3、2026年液冷市场空间测算

GPU液冷市场测算: 以英伟达GPU液冷为核心,按单机柜液冷价值量8.4万美元、2026年10-12万个机柜(以72卡为基准),测算GPU液冷市场有望达到100亿美元;该测算是在非主要元器件仍使用风冷的情况下,若2027年Ruby Ultra实现100%液冷,市场仍有上修空间。

ASIC液冷市场测算: 沿用英伟达GB300液冷方案成本拆解,将单机柜8.4万美元价值量除以72张卡,得出单张芯片液冷价值量约1167美元;结合第三方数据,2026年数据中心ASIC出货量800多万颗、液冷渗透率40%,测算ASIC服务器液冷市场空间约39亿美元。

整体市场空间及增速: 2026年GPU与ASIC服务器液冷市场空间合计有望超过150亿美元,较8月仅GPU液冷空间测算提升30%以上;以2024年65亿美元市场规模为基准,2025-2026年年均复合增长率约55%;外资机构认为液冷是AI算力产业链中年复合增长率最高的板块。

4、液冷产业链及企业进展

产业链零部件供应: 液冷产业链零部件供应方面,冷板主要供应商为奇宏、双鸿、库玛斯及宝德,其中奇宏、双鸿、库玛斯已在东南亚扩建液冷产能以应对高强度需求;CDU按部署方式分为Sidecar、Enroll和Enrack,Sidecar为当前市场主流,通常带1~2个服务器机架,Enroll节热容量8~10个机架,CDU主要供应商为维谛和宝德;此外,CDU配置方式的改变会对整体液冷方案价值量产生影响。

台企(奇宏、双鸿)进展: 台企方面,奇宏、双鸿为液冷散热供应链代表性厂商。奇宏2025年营收受渗透率提升和下游需求爆发影响,连续9个月营收创新高且增速加速,三季度法说会称订单能见度已至2028年;进入GB300后,Switch3使用水冷板,水冷板及快接头用量提升,单机价值量更高,公司对2026年展望乐观,越南新厂产能开出后表现将好于2025年,高附加值产品比例提高推动毛利率有望向30%迈进。双鸿2025年增长强劲,年中因缺料增速小幅下滑但份额未受大影响,当前月冷板产能约30万片,有均热片生产业务,且从2025年二季度开始对超微供货。

内地企业(英维克等)情况: 内地企业方面,英维克2025年11月中旬通过NV审厂,获2026年订单指引:快接头拿到3~4%份额对应约5亿收入,CDU贡献约2亿收入,预计2025、2026年市占率为个位数;2025年全年营收约60~65亿,净利规模3.5~4亿。消费电子领域,高端智能机单机价值量大幅增长,游戏本高价值量比例上升,近年份额逐渐提升;通讯领域涉及服务器、交换机、基站,服务器业务正与国内外CSV接触。国内企业需关注订单落地情况,年底各家将陆续排出2026年排产计划;ISC服务器逐步推出液冷方案,头部C云厂商加速自研芯片规模化部署与外部商用,数据中心液冷渗透率加速上行;部分企业已切入英伟达、谷歌供应链,本土有望诞生国际一流液冷厂商。

5、投资建议及关注标的

投资建议及关注公司: 在芯片散热方面,主要关注曙光数创、英伟达、飞荣达;数据中心散热方面,主要关注高澜股份、申菱环境。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。