聚酰亚胺,国产高端化加速中!

“黄金薄膜”和“工程塑料之王”的聚酰亚胺,既能承受-269℃的深寒,又能耐受500℃以上的酷热;它既是“一芯一屏”产业链中无法替代的关键原料,也是军工装备实现轻量化、高性能化的核心保障。然而,这片广阔的市场背后,却存在着严峻的“卡脖子”之痛,高端领域长期被海外巨头垄断。

本文将您一文了解聚酰亚胺的市场供需。紧接上回——一文了解“黄金薄膜”——聚酰亚胺(PI)

三、聚酰亚胺市场供需

(一)世界供需及预测

1.生产现状

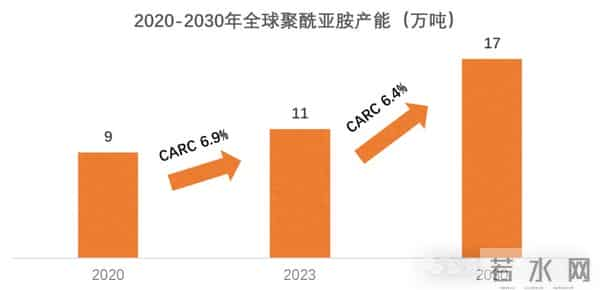

近年来,PI作为耐热工程塑料得到了迅速发展,若将PI材料的各种产品形式均考虑在内,2020年世界PI材料产能约为9万吨/年,到2023年底其产能约增加至11万吨/年,2020-2023年年均复合增长率为6.9%,新增产能主要集中在亚洲,尤其是韩国和中国,其中韩国PIAM公司(原SKC)近年来PI薄膜扩张速度最快,产能由2020年的2500吨/年增长至2023年的6000吨/年。

得益于产能快速扩张,PIAM已跻身PI薄膜行业领先企业,2023年其市场占有率超过30%。2023年世界PI产量约为9万吨,产能利用率超过80%。

截至2023年底,世界约有200家各类聚酰亚胺生产企业,其产能主要集中在日本、美国、韩国、德国等少数企业。

如PI薄膜的生产主要集中在美国杜邦、日本钟渊化学及宇部兴产、韩国PIAM等少数几家公司;

PI纤维的生产主要集中在德国赢创工业;

PI树脂的生产则主要集中在沙特基础工业、美国杜邦、三井化学等。

此外,沙特基础工业公司还在薄膜生产领域占有一席之地,杜邦除PI薄膜规模领先外,其PI树脂和PI塑料生产方面也处于世界领先地位,日本宇部兴产除生产PI薄膜外,其PI浆料在世界也处于领先地位。

2.需求分析及预测

近几年世界范围内拟在建项目主要集中在中国、韩国等,预计到2030年世界PI材料产能将达到17万吨/年,产量达到14万吨,产能利用率约为82%,2023-2030年其产能、产量年均复合增长率分别为6.4%、6.5%。

消费方面,基于不同产品形式,PI材料已经在电子、微电子、航空航天、汽车、高铁、医疗多个领域实现应用。

其中电子、微电子领域是PI材料最主要的应用方向,市场份额约占60%以上,具体产品有PI薄膜、浆料、光刻胶等。

航空航天和汽车、高铁也是PI材料近年来的主要应用领域,市场份额约占25%,主要产品有高导热薄膜、高尺寸稳定性薄膜、耐电晕薄膜、耐高温树脂等。随着柔性显示、航空航天等高端领域的技术发展,以上方向的PI材料应用占比将进一步增加,如透明薄膜CPI、低介电薄膜MPI等产品。

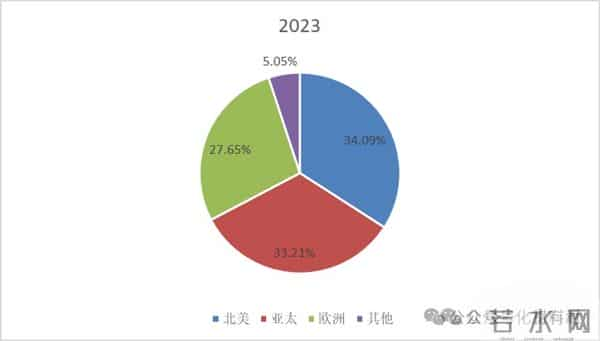

根据不同地区科技发展水平和消费能力,世界PI材料主要消费地区为北美、亚太、欧洲地区。据百谏方略研究统计,2023年世界PI材料市场总额将达到651亿元,其中,北美地区是PI最大的消费市场,占34%的市场份额;其次是亚太和欧洲市场,分别占世界市场份额的33%和28%。

随着汽车、电子、航空航天、医疗、船舶等行业不断扩张,将带动PI材料市场快速增长。预计到2030年其市场总额将达到1044亿元,2023-2030年年均复合增长率为6.98%,预计PI薄膜年均复合增长率约为2.6%,低于PI材料总体增长率。

(二)国内供需及预测

1.生产现状

我国对PI的研究始于20世纪60年代,最早开始研究PI的单位主要有上海合成树脂研究所、中国科学院长春应用化学研究所、第一机械工业部电器科学研究院(现桂林电器科学研究院公司)等,形成了浸渍法和流延法制备均苯型PI的工艺路线和双轴定向PI薄膜的专用设备。

目前,我国已研发了几大类PI品种,如均苯型、偏酐型、联苯二酐型、双酚A二酐型、单醚酐型、酮酐型等,并得到初步应用,但主要以低端产品为主,中高端产品性能欠佳,致使国产PI产品应用领域受限。

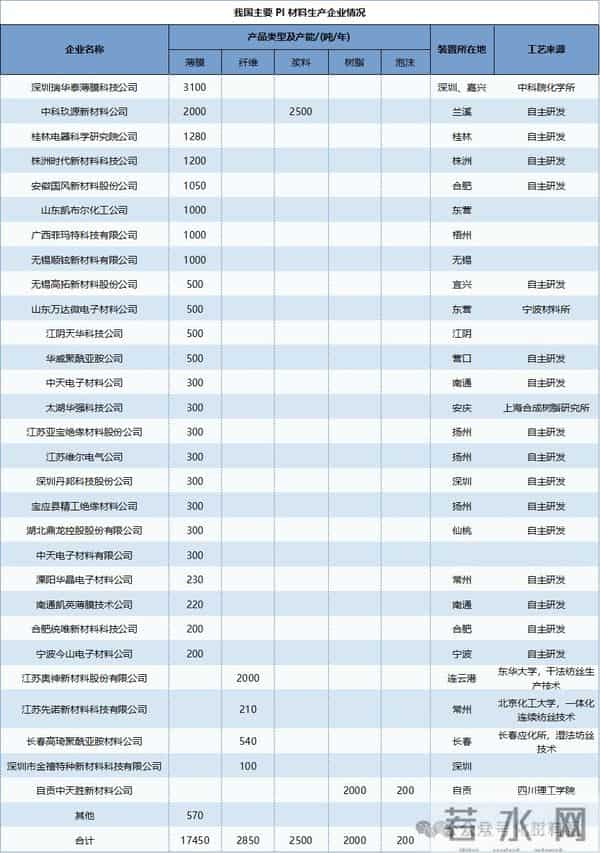

截至2023年底,我国PI生产企业50家左右,但大多规模较小,主要是薄膜生产企业,占比超过60%,其他为纤维、浆料、树脂等生产企业。

在PI薄膜领域,自20世纪70年代,我国开始尝试自主研发PI薄膜的生产工艺。1993年。深圳兴邦电工器材完成国内第一条PI薄膜的工业化产线。

目前国内已有深圳瑞华泰、桂林电科院、山东万达微电子、时代新材、中科玖源等20多家PI薄膜生产企业,其工艺主要采用“热亚胺法+双向拉伸技术”和“化学亚胶法+双向拉伸技术”,产品主要以电工级PI薄膜为主。

目前我国在电工级PI薄膜领域已实现规模化生产,但是受原材料、设备等其他环节发展水平的制约,我国高端PI膜的制造水平仍落后于发达国家。

在电子级PI膜领域,产品质量与国外厂商相差较大,仍需进口,进口依存度80%以上。高性能PI薄膜作为影响我国高新技术产业快速发展的“卡脖子”材料,市场需求不断增加,国产化需求较迫切。

PI纤维领域,我国PI纤维布局早,目前已实现大规模连续生产,产品综合性能达到国际先进水平。2006年,中科院长春应用化学研究所自主研发的PI纤维性能实现了对美国杜邦公司Kevlar-49的超越。2010年,中科院长春应用化学研究所与长春高琦聚酰亚胺材料公司合作开展PI纤维的产业化工作,其产品可以满足军用需求。此外,江苏奥神、江苏先诺等公司均在PI纤维领域取得了重要突破,先后建成PI纤维生产装置。

PI泡沫领域,我国在技术研发和生产方面均与发达国家存在着明显差距,产品仍处于技术研发阶段,尚未形成大规模产业化应用。目前我国参与PI泡沫研发的机构主要包括中科院长春应用化学研究所、中科院宁波材料所、哈尔滨工程大学、自贡中天胜公司、天晟新材、康达新材、青岛海洋等。其中,康达新材与青岛海洋两家聚酰亚胺泡沫产品通过了军方鉴定,取得了实质性进展,自贡中天胜公司建成200吨/年的生产装置。

PI浆料领域,高稳定性、长储存期的浆料产品仍然亟待开发,目前中科玖源建成2500万吨/年PI浆料生产装置,主要用于绝缘、阻燃、隔热等低端市场,电子、柔性显示等高新技术领域的浆料仍处于研发初期,还没有技术成熟的产品。

PI树脂领域,我国目前PI树脂市场容量小,产品成本和价格较高,产品品质也与美国、日本企业有一定差距,尤其是在耐高温PI工程塑料市场方面,国内企业基本无法立足。目前国内只有自贡中天胜公司建成2000吨/年PI树脂装置,产能利用率较低。

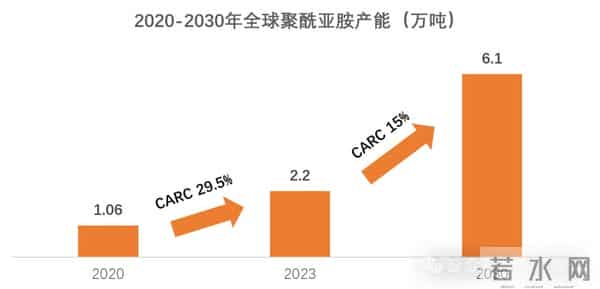

2020年,我国PI材料产能10600吨/年,产量5000吨/年,进口量8000吨。2023年,我国PI材料产能增至22000吨/年,其中PI薄膜产能为14550万吨/年;PI材料产量约6000吨,进口量约9000吨。2020-2023年我国PI材料产能、产量年均复合增长率分别为29.5%、6.3%,进口量年均复合增长率为4%。可以看出,尽管近年来我国PI材料产能在快速扩张,但多为中低端产品,开工率不高,高性能电子级PI薄膜预计在未来很长一段时间内仍然需要进口。

新增产能方面,近几年我国PI材料拟在建项目较多,主要集中在PI纤维领域。

考虑到项目缓建或停建的情况,预计到2030年,我国新增PI材料产能38000吨/年,其中,PI薄膜4000吨/年、PI纤维30000吨/年、PI浆料2000吨/年、PI树脂2000吨/年。

到2030年我国PI材料产能将达到61000吨/年,其中,PI薄膜18550吨/年、PI纤维32750吨/年、PI浆料4500吨/年、PI树脂5000吨/年、PI泡沫200吨/年。预计2030年PI材料的产量为27000吨。

2023-2030年我国PI材料产能、产量年均复合增长率分别为15.0%、24.0%。其中,PI纤维增长最快,其产能、产量年均复合增长率分别为42.8%、69.7%;其次是PI薄膜,其产能、产量年均复合增长率分别为3.5%、7.6%。

2.需求分析及预测

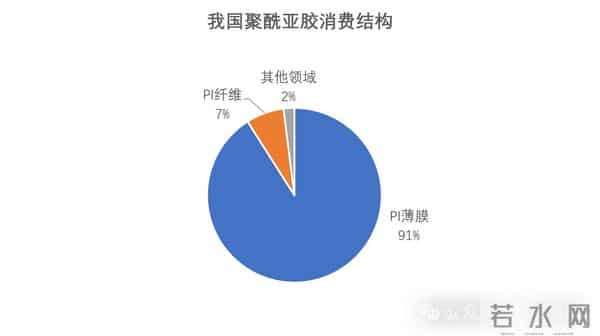

2023年我国聚酰亚胶消费结构为:PI薄膜约占91%、P1纤维约占7%、其他领域约占2%。

目前我国电子级PI膜与电工级PI膜整体消费量基本相当,电工级PI膜主要用于电工绝缘领域,随着行业技术水平的提高,具备高绝缘强度、耐电晕特性的产品不断出现,从传统电工绝缘延伸到高速轨道交通、风力发电、新能源汽车等领域。

电子级PI作为FCCL、封装基板(COF)等的核心原材料,主要依靠进口,终端行业涉及电子、5G通信、汽车、医疗、航天、军工等各个领域。

PI纤维是航空航天和军用飞机等重要领域的核心材料,目前我国PI纤维主要消费领域是军用市场。在商用领域,PI纤维在环保滤材、防火材料等应用处于发展初期,预计未来将成为国内市场的主要增长点。

随着我国PI材料研究的进步和下游需求的驱动,预计到2030年,我国PI材料的消费量将达到37000万吨,2023—2030年我国PI材料消费量年均复合增长率为13.8%,其中,PI纤维消费量年均复合增长率为49.3%,PI薄膜消费量年均复合增长率为4.8%。

来源:材料汇

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。