隐形冠军爆发前夜!宁波精达技术横扫新能源、液冷订单藏千亿玄机

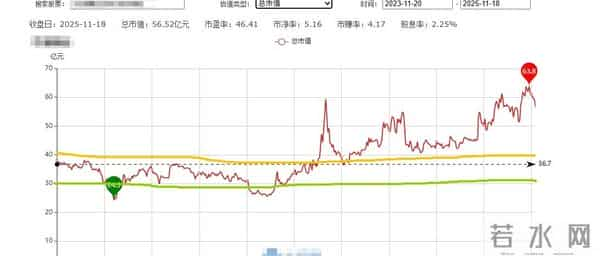

说实话,这家公司你可能没听过名字,但它做的东西,藏在你手机散热板里、电动车电池壳里,甚至未来AI服务器的冷却系统里——宁波精达,就这么一家“隐形冠军”。五六年了,营收一直卡在5到8个亿之间,不大,也不算小,但今年突然多了不少融资盘进来,股东户数没怎么变,融资余额却在10月以后猛蹿,市场像是闻到了什么味道。

利润这块儿其实有点悬。2022年还稳在22%,2023年升到23%,去年缩到20%,可今年前三个季度直接掉到14%。这不是行业普遍下滑,而是它自己在吞并购的苦果。无锡微研这桩买卖,本想着能技术互补、客户打通,结果整合没那么快,无形资产摊销压得现金流喘不过气。货币资金跟流动负债一比,只有69%,短债压力明摆着,稍微有点风吹草动,周转都吃力。

更让人皱眉的是,2025年上半年,它的经营现金流和净利润比值掉到了0.8。这说明卖货收钱的速度,跟不上账面盈利的速度,八成是放宽了账期换订单。听着是不是有点熟悉?很多企业冲规模那会儿都这么干,短期好看,长期伤身。尤其是做装备的,订单周期长,回款慢,要是客户再拖一拖,自己就得垫进去大把现金。

但它手里还真有几张硬牌。比如“精密成形”这套技术,硬生生从空调换热器跳到了新能源电池壳生产线,给南京LG、松下供货,背后连的是特斯拉的供应链。2024年这一块收入占比冲到了34.17%,成了第二增长曲线。还有微通道换热,原本用在车里空调,现在数据中心搞液冷散热,它也跟上了,收入同比涨了15.93%。业内算过一笔账,到2030年,光液冷设备市场就能飙到200亿元,它现在正跟维谛技术(Vertiv)咬得紧,能不能拿下大单,就看接下来几个月了。

所以你看,它的命脉其实不在现在的利润,而在技术能不能跨赛道复制。换热器模具能用在汽车,也能用在AI服务器,压力机技术能拉伸电池壳,还能做机器人轻量化部件。真成了平台型技术公司,估值逻辑就不一样了。现在市场给它30-40倍PE,DCF算下来也就39.5亿左右,不算离谱,关键得看明年订单接不接得住。

不过也别太乐观。公开报告里写得冠冕堂皇,合规、诚信,可大股东一边喊看好一边悄悄减持,应收账款又高得反常,这种事多了,投资者心里难免打鼓。毕竟,信任这东西,建起来要十年,崩起来只要一顿饭的功夫。

技术能不能领先?新订单能不能落地?现在这个价,是不是已经提前把未来的增长给透支了?这三个问题,没人能马上回答。你盯着吧,每个月看它各条线的订单分布,尤其是液冷和电池结构件这两块。只要还在持续放量,哪怕利润还没回来,也算走在对的路上。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。