爆了!台积电深夜官宣,黄仁勋赢麻!AI芯片军火商12.7万片产能天量砸出,AMD连夜喊话,联发科正式宣战

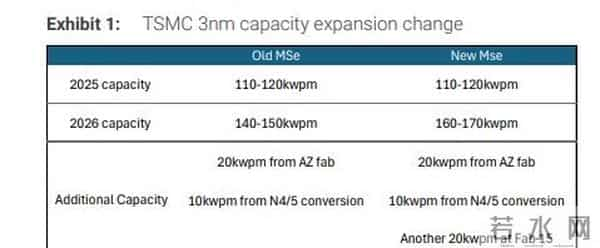

全球芯片战争步入白热化时期,一个潜藏的胜负关键正被大肆加注,当所有人的目光都汇聚于3纳米、2纳米的制程竞速之际,真正决定AI芯片能否从图纸衍变为现实的瓶颈,已然暗暗转移到了“后端”,也就是先进封装,台积电跟其竞争对手们正在上演一场近乎癫狂的产能扩张竞赛,数字让人瞠目结舌,到2026年底,单单台积电一家的CoWoS月产能就将冲击12.7万片,这比几个月前的行业预料高出超出20% 。更令人惊叹的是,并非台积电阵营的产能规划,从二万六千片急剧猛增到四万片,调升了超过百分之五十。这已绝非温和的扩产行为,而是一场意在抢占下一代人工智能硬件制高点的全面范围的军备竞赛。英伟达、AMD、博通,乃至新加入进来的联发科,每一个巨头都在为有限的先进封装产能投入了重大赌注。这场竞赛之后的结果,将会直接决定未来三年以内,谁能够在AI算力的呈爆炸式增长情况里获取到最大份额的利益,甚至还会左右全球科技产业的权力分配格局。

被忽视的“咽喉”:当封装成为AI芯片的生死线

长久以来,半导体行业的关注焦点一直都放在光刻机和制程微缩方面,可是,随着摩尔定律渐渐靠近物理极限,仅仅凭借晶体管缩小产生的性能提高变得越发艰难,特别是针对需要整合超大尺寸核心、高带宽内存以及复杂互连的人工智能芯片这种庞大机构,怎样把这些部件高效且高密度地“拼装”到一起,其重要程度一点都不逊于前端的制造。先进封装技术,像是CoWoS(Chip-on-Wafer-on-Substrate)等,恰恰是解决这个难题的关键所在。它准许把具备不同工艺、呈现不同功能的芯片(像是计算核心、高频宽存储器HBM这类),以如同搭建积木那般的方式,整合于一个封装当中,达成超高的数据传输速率与能效比例。

不得不说,要是没有先进封装,英伟达的H100、H200,AMD的MI300,还有谷歌的TPU,统统都不过是一堆无力施展全部潜力的高价硅片。台积电这次产能扩充的核心逻辑简洁得让人难受:它最新的3纳米前端晶圆产能正迅速提升,如果后端的封装能力跟不上,前端制造出来的顶级晶圆将会遭遇“无处可投”的尴尬处境,进而形成新的产业阻碍。摩根士丹利的报告,精准且直接地指出,CoWoS对于支撑高性能AI芯片而言,占据着关键地位,其产能必然要和3nm制程同步进行扩张。这一情况揭示出了一个本质上的转变,即在AI时代,芯片制造领域的竞争,已然从以往的“单点突破”,转变为了“全链路协同”,封装以及测试,不再属于附属环节,而是能够和前端制程齐头并进的核心竞争力。

产能竞赛背后的“明牌”与“暗流”:客户争夺战全面升级

这一回产能的大幅扩张呀,并非只是台积电单独做出的抉择,它的背后存在着客户需求的集体涌现以及很是激烈的博弈情况。份额分布图是一幅清晰的权力图谱:英伟达持续充当“超级客户”的角色,包下了台积电CoWoS超过半数的产能,一整年的预订数量高达80 - 85万片。这就保证了它GPU产品线占据绝对的主导位置。博通紧跟在后面,为 Meta 和谷歌的 TPU 等 ASIC 芯片锁定了超过24万片的产能,这意味着大型云厂商自研芯片的潮流已经进入到了具有实质意义的规模化交付期。AMD稳居第三,持续在AI加速器市场发力。

新玩家带来了最值得玩味的变化。名为联发科的,那家因移动芯片而闻名的巨头公司,正式通过以近2万片CoWoS产能的预订量这种方式,进入了ASIC赛局中。这可不单单只是多了一个竞争者这么回事,这代表着AI芯片的应用边界正从数据中心朝着外部迅猛扩张,边缘计算以及终端设备对于定制化AI算力有的需求正在开始出现。与此同时,并非台积电阵营的(日月光、Amkor、联电等),把产能预期大幅度调升超过了五成,同样是由于看到了GPU与ASIC客户需求的“全面超出预期”。尤其在ASIC这个领域,被IC测试设备大厂鸿劲作出了这样的预言,即在2026年下半年会“全面爆发”。这传达出一种信息,AI芯片市场正从英伟达独占鳌头的“GPU时代”,迅速朝着GPU与呈现百家争鸣态势的ASIC共同存在的“异构时代”演变。每一个胸怀壮志投身AI领域的巨头企业,都在想尽办法把控自身的算力关键命脉,而争抢先进封装产业产能举动,就如同是去购置通往未来的“船票”。

地缘政治下的变量:市场重启与供应链的微妙平衡

产能竞赛所处的环境并非是毫无外界因素干扰的真空状态,一个毫无预兆突然出现的变量给这场竞赛增添了新的说明内容,美国准许英伟达对中国出口H200 AI GPU,英特尔以及AMD它们同样将会得到类似松绑的情况,这就预示着被压制的中国高端AI芯片市场需求量,在随后的一年时间里,存在着有可能获得释放的情况,报道里面“要是H200能够顺利卖向中国,英伟达未来1年的4nm与CoWoS订单有希望再稍微进行向上修正”这样的表达,非常冷静理智地指明了当中的商业运行逻辑。中国市场开始重新启动,这不但给英伟达这类芯片设计公司提供了另外的增长动力来源,还为其背后的制造联盟,也就是那个以台积电作为核心的“台积电大联盟”,灌注了更为强大的动力,这就是所说的“锦上添花”。

然而,这个变量致使全球AI芯片供应链变得愈发复杂且脆弱。其一,需求有可能再度急剧增长,从而加剧本就紧张的先进封装产能的争夺。其二,地缘政治的风险尚未消除,未来的任何政策波动都能够瞬间改变供需格局。台积电以及其竞争对手们在这场扩张里,必须精确把握一个平衡:既要足够激进以便抓住爆发的需求,又得保持一定的灵活性用以应对不可预测的地缘风险。这种在技术、商业与政治钢丝上行走的能力,本身就成为了核心竞争力的一部分。

超越数字:一场定义未来算力格局的生态之战

当我们把视线从每月有着数万片产能的数字相关事物上移开时,便能够发现这场竞赛的实际本质所在,那可是一场围绕着未来算力生态领域定义权展开的斗争。台积电进行的那种近乎疯狂的扩大生产之举,可不单单是为了达成订单方面的需求,更为深层次的目标是借助紧紧把控CoWoS这类处于前沿地位的封装技术,从而稳固它处在高端制造范畴内大体呈现垄断态势的“守门人”位置。它还正在搭建一个涵盖从最为先进的制程一直到最为先进的封装的、整个链条都具备不可替代特性的生态体系。客户对于它的依赖程度越深,它所拥有的产业防护屏障也就越宽广。

而在台积电联盟范围之外的那些玩家,像是日月光、Amkor这种激进地跟投,却意味着另外一种想法,在AI芯片需求总量呈现出爆发式增长的这个前提条件之下,市场是足够能够容纳多个强大的封装供应商的。它们所争取的是,在GPU以外的领域,特别是在蓬勃发展的ASIC市场里获取主导权。联发科的加入,更是把战火引到了更加广阔的应用场景当中。这场竞赛最终的结果,将会决定未来AI算力到底是会继续高度集中在一两个超级制造节点上面,还是会朝着一个更多元化、更分散的供应链体系发展 。

这场因 AI 需求引发的先进封装产能大爆发,标志着半导体产业步入了一个全新范式,制程的纳米数字之争尚未终结,然而“怎样把芯片高效集成”的系统级创新之战已然全面展开,台积电及其竞争者们的每一回产能调整,都并非单纯的工厂投资,而是对未来三年 AI 产业发展走向的一次次关键押注 。12.7万片,此数字自身也许会于后续的动态调整里再度发生变化,进而此数字所展现的趋向已然无法扭转,在AI处于黄金时代之际,判别胜负所依靠的,不单单是设计芯片的聪慧,况且还是制造以及封装芯片的本领等。全球科技巨头们所囤积的,不只是数据,更是把这些数据转变为智能需要的、切实存在的硬件产能等。这场后端竞赛的最终结局,将会深刻地塑造我们快要迎接到的智能世界等。

#大波浪背影杀#作者声明:作品含AI生成内容

#大波浪背影杀#作者声明:作品含AI生成内容

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。