AI热潮锚定先进制程,2026年中芯国际市场份额将仅余4.8%

【本文仅在今日头条发布,谢绝转载】

作者:彭东锋 | 软件工程师

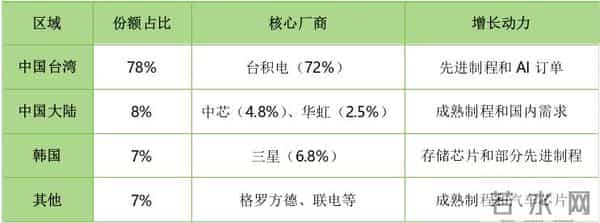

据TrendForce集邦咨询在“MTS 2026存储产业趋势研讨会”上的预测,2026年全球晶圆代工市场将迎来19%的同比增长,营收规模达2032亿美元。但这一增长的主因,是AI热潮带来的对高端工艺的需求爆发。台积电对先进工艺的绝对主导,使他将以72%的市场份额独占鳌头,而中芯国际的份额会降至4.8%。

国际政治因素导致的产能扩张与工艺升级困境,是中芯国际市场份额下滑的核心原因。

台积电主导先进制程与AI需求

台积电主导先进制程与AI需求

台积电的“一家独大”是2026年晶圆代工市场最显著的特征。数据显示,若排除台积电,2026年全球晶圆代工市场的增长率仅为7.7%,远低于整体19%的增幅。其核心优势体现在三个方面:

.先进制程垄断:台积电掌握全球80%以上的3nm/2nm产能,良率超80%(三星3nm良率仅30%),是AI芯片、高端手机芯片的唯一可靠供应商;

. 资本支出遥遥领先:2026年台积电资本支出达477.08亿美元,远超其余九大代工厂总和,用于扩建2nm/1.4nm晶圆厂及先进封装产能;

.AI订单红利:2026年新AI芯片(如英伟达Robin GPU、AMD MI350)将全部迁移至3nm制程,台积电3nm产能供不应求,需与苹果协商转移部分订单至2nm以释放产能给AI客户。

TrendForce指出,“台积电带动了整个晶圆代工产业的快速增长”。先进制程2026年增长29%(含涨价与先进封装),成熟制程仅增长4%,而台积电贡献了先进制程增长的绝大部分。

国际管制下的中芯困境美日荷联合进行的设备及耗材出口管制,给中芯国际带来了双重限制。一是先进制程升级停滞,二是产能增长受限。

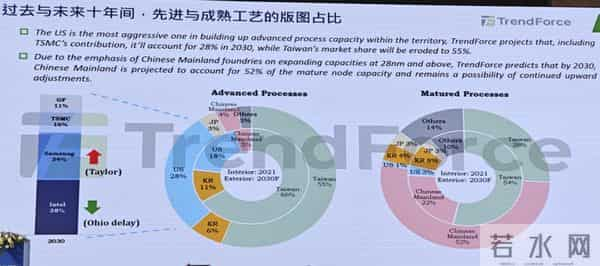

受EUV光刻机进口禁令影响,中芯国际仅能通过DUV多重曝光技术实现等效7nm制程,无法量产5nm及以下工艺。TrendForce预测,2030年中国大陆先进制程产能占比将从2021年的5%降至4%,而成熟制程占比升至52%。中芯国际因为工艺升级困难,而难以从AI热潮受益。

中芯国际2026年资本支出预计为73.26亿美元,同比基本持平,远低于台积电的扩张速度。其产能增长主要集中在成熟制程(如28nm),但成熟制程2026年增长率仅4%,难以支撑份额提升。尽管中芯国际8英寸与12英寸产能利用率保持高位,但成熟制程的低附加值导致营收增幅仅约5%,而台积电的增幅为20%以上。

市场需求导致区域格局分化2026年全球晶圆代工区域份额呈现“一超多强”格局:

中国大陆的8%份额中,中芯国际与华虹集团贡献了绝大部分,但均依赖成熟制程。相比之下,中国台湾因台积电的先进制程主导权,占据全球近八成市场,差距显著。

中芯错失先进封装的高利润AI芯片的爆发不仅推动先进制程增长,还带动先进封装产能快速扩张。

2026年全球先进封装产能同比增长27%,台积电的CoWoS封装因AI芯片需求占比极高,价格从三年前的5000美元/片涨至1万美元/片,未来可能达到1.7万美元。然而,中芯国际在先进封装领域的布局滞后于台积电,进一步加剧了份额下滑。

成熟制程要向先进制程突围2026年,台积电主导的先进制程与AI需求成为增长核心,而中国大陆代工厂因国际管制,只能深耕成熟制程。

TrendForce的预测警示我们,在AI与先进制程主导的时代,技术封锁将直接导致市场份额的边缘化。必须突破设备管制、构建自主供应链,才能直正实现国际化发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。