半导体净利飙61.8%,国产替代盈利风口,这3条主线必盯

2025年半导体行业迎来实质性盈利爆发,前三季度全行业净利润同比飙升61.8%,国产化率从22%稳步向50%关键关口冲刺,政策、技术、需求三重共振下,国产替代已从概念红利落地为实打实的业绩增长。但半导体产业链绵长,细分领域分化显著,盲目跟风入场易踩坑,精准锚定高确定性赛道才是盈利核心。今天从产业逻辑拆解到实操布局,把半导体国产替代的3条核心盈利主线讲透,帮你抓住这波行业红利。

先理清底层逻辑:61.8%净利增长,不是炒作是真红利

很多投资者疑惑,半导体这波盈利上涨是否可持续?答案藏在“政策托底+需求支撑+技术突破”的三重硬逻辑里,每一环都扎实落地,无虚火可循。

政策端力度空前,国家大基金三期已完成超200亿元核心领域投放,工信部更是将半导体设备采购补贴比例从25%提至40%,单台设备补贴最高达800万元,直接带动头部设备企业订单暴增,部分厂商订单已排至2027年 。地方政府同步加码,上海、深圳等地推出最高5亿元技术突破奖励,为企业研发和产能扩张托底,政策红利直接转化为业绩增长动力。

需求端增量明确,全球半导体6800亿美元市场中,中国占比超35%,但设备、高端材料等核心环节国产化率仍不足30%,“大市场+低国产率”的矛盾,让替代企业只要突破技术壁垒,就能快速抢占空白市场。叠加新能源汽车单车芯片用量从500颗升至700颗、AI算力需求爆发,下游终端需求持续扩容,为行业盈利提供稳定支撑。

技术端突破落地,12英寸大硅片良率提升至92%接近国际水平,刻蚀机实现5nm制程突破,第三代半导体在新能源领域弯道超车,这些技术成果已转化为批量产能,而非实验室纸面成果,让国产替代盈利更具确定性。

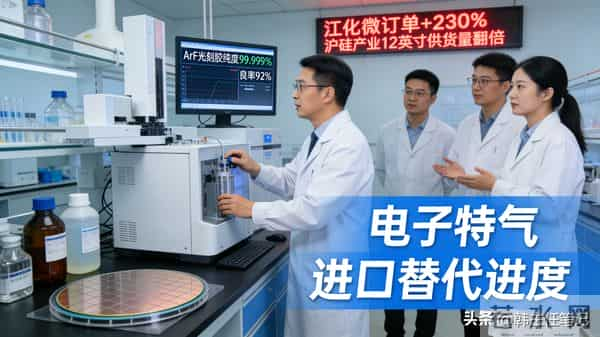

核心主线一:半导体材料——“卡脖子”领域的突围红利,订单爆发性极强

半导体材料是芯片制造的基础,光刻胶、大硅片、电子特气等关键品类长期被国外垄断,国产化每突破一步,都对应超额盈利机会,当前重点关注“已量产供货、良率稳定”的细分龙头。

光刻胶领域,中低端工艺突破已落地盈利,江化微ArF光刻胶通过中芯国际14nm工艺验证,2025年上半年订单同比暴涨230%;容大感光KrF光刻胶进入华虹半导体供应链,每月稳定供货超500公斤,短期虽难突破高端EUV光刻胶,但中低端市场增量已足够支撑业绩高增。

大硅片赛道格局清晰,沪硅产业12英寸产品良率达92%,对中芯国际、长江存储供货量同比翻倍;中环股份8英寸大硅片满产满销,国内市占率超35%,基本覆盖中低端芯片需求,随着晶圆厂扩产潮延续,产能利用率和营收仍有提升空间。

此外,高端特色材料迎来进口替代窗口期,雅克科技HBM前驱体材料进入SK海力士供应链,安集科技14nm以下CMP抛光液实现量产,精准卡位高端赛道,盈利弹性优于传统材料品类,值得重点关注。投资这类企业,核心盯紧“客户验证进度”和“产能释放节奏”两大指标,直接决定业绩兑现确定性。

核心主线二:功率半导体+第三代半导体——新能源催生的增量蓝海,盈利弹性拉满

若说材料是“补短板”,功率半导体和第三代半导体就是“抢增量”,叠加新能源、5G行业爆发,赛道盈利弹性远超传统领域,是当前替代赛道的核心增量方向。

传统功率半导体中,车规级IGBT需求最旺,2025年国内L2+车型渗透率达28%,带动车规级IGBT需求同比增长60%,斯达半导凭借技术优势,客户覆盖比亚迪、蔚来等头部车企,2025年净利增速预计达90%,业绩兑现能力极强。

第三代半导体是弯道超车关键,碳化硅(SiC)、氮化镓(GaN)因耐高温、功耗低,适配新能源汽车、5G基站高端需求,国内企业已抢占先发优势。天岳先进8英寸碳化硅衬底良率突破85%,进入特斯拉供应链,上半年营收同比涨150%;三安光电6英寸氮化镓外延片月产能达5万片,全球市占率升至18%,绑定华为、中兴核心客户,长期受益于高端终端需求增长。

这类赛道投资逻辑很明确,优先选“车规级量产落地”的功率半导体企业,以及“有专利优势+产能规模”的第三代半导体龙头,既能吃国产替代红利,又能享下游行业增长蛋糕。

核心主线三:先进封装+AI芯片——算力革命受益者,长期盈利空间广阔

AI算力爆发重构半导体需求结构,先进封装和AI芯片从边缘赛道升级为核心主线,尤其是Chiplet技术量产,让封装环节从后端加工变成技术核心,盈利逻辑彻底升级。

先进封装领域,头部企业已达国际领先水平,长电科技XDFOI工艺实现4nm芯片集成,HBM封测订单翻倍,良率高达98%;通富微电深度绑定AMD,AI服务器相关订单占比超40%,直接承接全球算力需求增量,随着AI服务器出货量提升,订单和营收仍将持续增长。

AI芯片赛道分两条支线,云端芯片聚焦定制化需求,国内龙头为头部云厂商设计专用芯片,2025年三季度订单同比增长120%;端侧芯片受益于终端AI化浪潮,瑞芯微J6系列芯片适配国产AI眼镜,营收增速预计达121%,多场景落地打开盈利天花板。投资需重点关注技术适配性,先进封装看2.5D/3D工艺进度,AI芯片看核心厂商供应链切入情况,直接决定长期竞争力。

实操布局提醒:避开3个误区,稳健把握盈利机会

半导体盈利风口虽明确,但盲目布局易踩坑,这3个关键误区需避开:一是勿追全产业链平均涨幅,封装测试国产化率已超80%,增量空间有限,优先选国产化率低于30%的核心环节;二是警惕无业绩支撑的概念标的,重点看订单落地情况、良率稳定性,避开仅靠技术预期炒作的企业;三是规避单一标的重仓风险,可选择2-3家不同细分赛道龙头分散布局,平衡盈利弹性和风险。

短期可聚焦四季度业绩确定性标的,先进封装、存储芯片等订单已批量落地的领域,业绩超预期概率高;中期锚定设备、高端材料等“卡脖子”领域,随着技术突破和产能扩张,盈利空间将持续打开,适合长期布局 。

半导体61.8%的净利增长,本质是国产替代进入盈利兑现期的信号,而非短期炒作狂欢。上述3条主线精准对应“补短板、抢增量、抓趋势”三大逻辑,覆盖不同投资周期需求,既有短期业绩兑现机会,也有长期成长空间。后续行业国产化率每提升一个百分点,都将催生新的盈利增量,找准赛道、把控节奏,才能真正抓住这波时代红利。你对哪个细分赛道更感兴趣,或想进一步了解具体标的筛选标准,欢迎在评论区交流探讨。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。