刚刚,英伟达大消息!电网设备,下周要启动了?新热点(概念股)

今天,一则消息引发市场高度关注:英伟达计划于下周举办闭门峰会,聚焦数据中心电力短缺问题。

这一举动或许释放出一个信号——在AI算力快速增长的背景下,电力或许已成为制约人工智能发展的关键瓶颈。

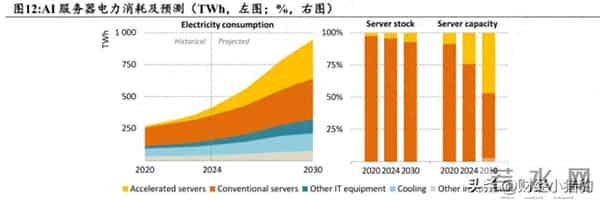

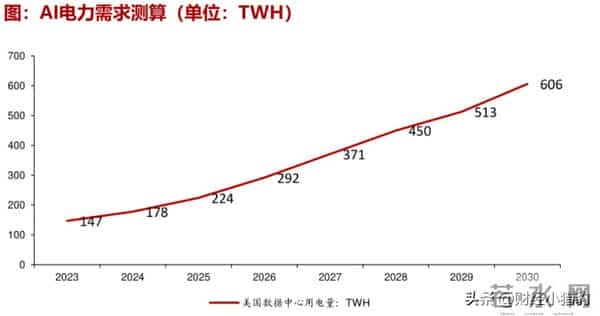

据摩根士丹利最新测算,全球AI数据中心2025年耗电量已达327 TWh(太瓦时),相当于整个德国全年用电量的45%。到2030年,这一数字可能飙升至1,000 TWh以上,占全球总用电量的近3%。

与此同时,有关部门近日联合发布的电价机制改革文件(试行),进一步推动电力市场机制改革,为构建以新能源为主体的新型电力系统铺平道路。

多重产业支撑与产业趋势共振之下,当下电网设备行业或者来到了新一轮行业拐点阶段,这方面或许值得我们关注。

一、AI浪潮增加对电力需求直接看数据,据国际能源署(IEA)预测,2026年全球电力需求将突破29万亿千瓦时,其中数据中心、电动汽车和工业电气化是三大核心驱动力。

仅以英伟达H200等高端AI芯片为例,单台服务器功耗可达数万瓦,一个大型AI训练集群的用电量堪比一座中型城市。

美国国家可再生能源实验室(NREL)测算显示,到2030年,配电变压器需求较2021年将激增160%–260%。

叠加当前美国大量变压器已超期服役,平均寿命达30–40年,或许超设计年限。

这种“供需错配”不仅存在于海外,国内或许也是。

随着国内大模型不断迭代,对整体的电网结构有一定的压力,参考目前公开的数据,局部区域电网承载能力或许已接近极限。

在此背景下,电网扩容、配网升级、智能调度有可能成为接下来电力升级的刚性需求,这方面可能直接拉动对特高压设备、智能变电站、高效变压器、柔性直流输电系统等核心电网设备的投资。

二、旧逻辑失效过去十年,市场对电网设备的认知停留在“周期性基建”,政策驱动、订单波动、毛利率承压。

但2025年中起,这一逻辑正在被重构。

核心变化在于电网的功能属性正从“能量搬运工”升级为“系统协调者”。

原因有三:

1、新能源高渗透倒逼灵活性:

截至2025年10月,我国风电+光伏装机容量达13.2亿千瓦,占总装机比重超45%。

但风光出力波动剧烈,比如某日西北地区午间光伏出力骤降60%,需在15分钟内调用20 GW备用电源。

传统电网可能无法响应,或许就需要依赖智能继电保护、动态无功补偿、柔性直流输电等新型设备。

2、负荷侧复杂度指数级上升:

除AI数据中心外,电动汽车快充(单桩功率350 kW)、工业电炉、电解制氢等新型高功率负荷集中涌现。

国家电网数据显示,2025年配网侧瞬时负荷波动幅度较2020年扩大3.2倍,对变压器抗冲击能力、配电自动化覆盖率提出全新要求。

3、电力市场机制改革激活设备价值:

最新发布的《优化集中式新能源发电企业市场报价通知》明确要求“分时分区报价”,意味着电网需实时感知节点电价、阻塞情况、备用容量——这背后可能是数百万台智能终端+边缘计算+通信模块的协同,设备从“硬件”变为“数据入口”。

三、哪些方向可能会受益市场常把“电网设备”都差不多,但实则区别很大。从产业链来看:

1、基础承载层

这是电网扩容的“物理底座”,需求由负荷增长直接驱动。

高效节能变压器:AI数据中心要求供电连续性>99.999%,推动S13及以上能效等级干式/油浸变压器替换。

高压开关设备(GIS/HGIS):特高压与城市地下变电站建设加速,气体绝缘开关因占地小、可靠性高成为首选。

电缆与导线升级:高温超导电缆、碳纤维复合芯导线在大容量通道中渗透率提升,单公里造价是传统产品的3–5倍,但输电效率提升15–20%。

2、智能调控层

这一层解决“如何让电网更聪明”的问题,是新型电力系统的核心神经。

柔性直流输电核心设备:包括IGBT换流阀、直流断路器、控制保护系统。全球仅ABB、西门子、南瑞继保等少数企业掌握全套技术,国产化空间巨大。

配网自动化终端:实现故障自愈、负荷转供、分布式电源即插即用。2025年国网招标量达48万台,较2022年翻倍。

3、融合创新层

这是电网与AI、储能、算力深度融合的:

AI+电网运维:利用大模型分析红外图像、声纹、局放数据,实现设备故障提前7天预警。

数据中心-电网协同设备:如高压直流(HVDC)供电系统,绕过传统AC/DC转换环节,能效提升8–10%。

写在最后短期看,下周英伟达召集电力初创公司开会,或许也是一个短期值得我们关注的方向。

基本面上看,电网设备的投资逻辑正在发生迁移,过去看下游周期和投资节奏,现在看算力密度与系统灵活性。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。