三巨头的千亿血战

2025年4月,京东以一封《致全体外卖骑手兄弟们的公开信》,强势切入美团腹地,而后阿里参战,三方引爆新一轮外卖大战。

半年多过去,战火基本平息,结果开始显现。

最近,京东、阿里、美团相继发布三季报,利润下跌得十分恐怖。

美团被生生剜走198亿经营利润,迎来三年来首次亏损;

阿里的营业利润蒸发近300亿,同比下降85%;

京东的经营利润从120亿转为亏损10.5亿;

当然,还有被卷入大战的瑞幸和霸王茶姬,忙活半天没赚钱。

有媒体计算,这场外卖大战至少花掉1000亿。

如果外卖行业真像美团高管说的“每单赚1元”,为什么平台要打得头破血流?三家账面上的巨额损失,意味着没有赢家?

一

首先突脸开团的是京东。

今年2月,京东再次杀进外卖市场。

请注意,京东不是第一次杀进外卖,而是“再次”杀进外卖。

京东早在2022年就布局过外卖,但折戟而归。

去年5月,京东重启外卖业务,将原来的京东小时达、京东到家等即时零售业务升级成“京东秒送”,接着京东秒送上线餐饮类板块,并爬到了京东APP首页首屏位置。

此时的京东,已经为发动伏击做好了战前准备。

2025年2月11日,京东启动“品质堂食餐饮商家”招募,对5月1日前入驻的商家提供全年免佣金,正面硬刚美团和饿了么。

3月,京东携“百亿补贴+骑手五险一金”两把十米大砍刀,直突美团和饿了么核心腹地。

不得不说,京东这套打法,快、狠、准地揭开了外卖行业的疮疤。

这次京东很争气,外卖日单量在两个月内冲到2500万单,逼得美团推出“25减20”“0元吃”应战。

腥风血雨中,看似没动静的阿里,实则蓄谋已久。它早已备好弹药,正在为打通淘宝物流和饿了么运力体系调整组织架构。

4月底,阿里宣布淘宝“小时达”业务正式升级为“淘宝闪购”。

五一期间,阿里发动首轮突袭。

5月6日,淘宝闪购上线首日打出“满25减21”优惠,订单量当日突破1000万单,首批覆盖的50个城市里,有39个城市的订单创造历史峰值。

至此,外卖大战全面打响。

瞅到苗头不对,五部门赶紧约谈三巨头,但此时各方已经杀红眼,最后未能遏制战火。

时间来到七月,混战仍在升级。

7月2日,阿里启动500亿补贴计划,同步推出“超级星期六”活动,每周六集中火力投放188元红包雨。

三天后,阿里发起内部代号为“淮海战役”的总攻,在“神券日”发放“满18减18”无门槛券,单日订单飙升至8000万单,拉动淘宝DUA(日活跃用户数)暴涨5000万。

美团刚和京东打完一场消耗战,还没缓过来,一抬头又监测到阿里这边数据异常,便紧急同步发放“满18减18”无门槛券,并启动“0元购自取”进行反击。

这波对决,打得单日行业订单量从平常的1亿单,飙升到峰值的2.4亿单以上,全国30万家奶茶店爆单瘫痪,骑手日收入破千登上热搜。

此后,监管部门再次出手,但补贴大战仍然没有放缓的迹象。

打到三季度,美团、阿里、京东光是销售和市场费用,就分别增加了163亿元、111亿元和340亿元,一共多花614亿元。

阿里在最近的财报会上明确,下季度将显著收缩补贴。

不是打不起,而是再打下去,一定会摧毁行业生态。

根据新华网对餐馆的走访,这场混战中,标价20多元的面,商家的毛利只有一块。

不要指望国家会第三次出来口头劝架。

所以,大战宣告暂停。

以上是对此次外卖大战的回顾,接下来我们进入分析。

二

第一个问题,三平台抢外卖市场的底层逻辑是什么?

说句容易挨喷的话,外卖虽然是个万亿级产业,但并不赚钱。

美团大部分单子也就20来块钱,抽23%也只有5块钱,分给骑手3块钱,上下游配送站1块钱,顶多赚1块钱。

这1块钱,还是全靠美团巨大的规模效应拉起来的。换作饿了么,因为没美团那么大的规模,每单反而要亏2块钱。

京东老板在内部讲话里明确,京东外卖的净利润上限为5%。

对此,美团高管表示,东哥你想多了,外卖这个行业,从来没有人能挣5%。

既然不赚钱,为什么美团去年还能净赚438亿(经调整后利润),净利润率接近21%?

这里边有消费复苏的因素,也有美团主动进击的因素,但从根本上说,得益于外卖业务给美团打下的流量根基。

外卖有个最稀缺的特质:消费非常高频。

大家想想,自己点外卖的频率,是不是比卢胖子打开河北彩花专辑的频率还高?

从人性角度来说,我们越是高频地点开一个APP,就越愿意和这个APP绑定。

外卖就是一个足够高频的场景,它不是用来赚钱的,而是用来引流的。

只有疯狂做大流量基数,才能摊薄运营成本,接入高利润板块。

美团去年的日订单峰值是9000万单,最终目标是1亿单。

外卖赚不赚钱不重要,重要的是有1亿人口,每天点开美团这个APP。即便只有1%转化为高价客单,也有足足100万人。

用行话来说,这不叫烧钱,这叫高效花钱,或者叫“高频打低频”。

从2014年开始,美团就靠着这套高频打低频的打法,杀出一条血路。

美团卧薪尝胆,苦哈哈地搞外卖,就是为了养出第二增长曲线——高利润的出行酒旅到店业务。

美团对酒店的抽成只有8%-10%,远不如携程的20%+,但架不住美团有流量优势,单价不够规模凑,一单能抽几十块,因此美团酒旅业务的毛利高达84%。

另外,美团手握大量用户数据,变现路子很多。

一个人爱点拼好饭还是西贝,爱点星巴克还是蜜雪冰城,每单消费均价是多少,都在数据库里记录得清清楚楚。

美团去年推出的“神会员”计划,就是将高质量外卖用户导流给商家,推动到店业务营收暴涨65%。

不是外卖不赚钱,是它带来的后续利润,被报表完美地隐藏了起来。

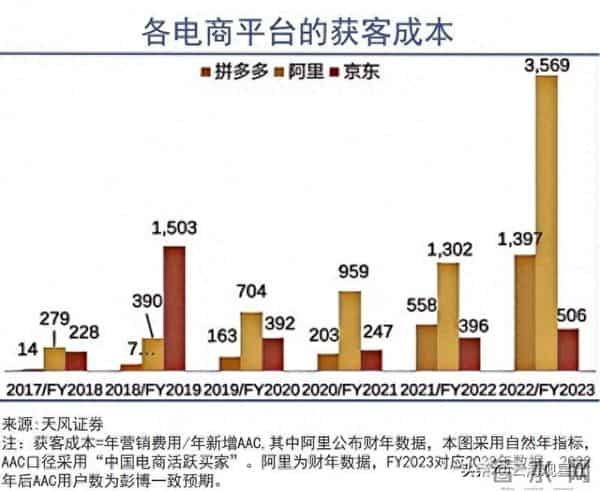

外卖引流价值的上升,主要是因为电商平台的获客成本越发昂贵。

根据研报,2014年阿里的人均获客成本只有55元,现在已飙升到3569元。意思是阿里要花3569元,才能增加一个下单的新客户。

其它平台也有同样的问题。京东2015年是112块,现在要316块。拼多多2017年14块,现在要1397块。

外卖大战的补贴,只是一种变相的流量采购方案。对平台来说,只要花的钱和营销预算持平,就不亏。

第二个问题,外卖大战为什么今年又打起来了?

历次外卖大战,都是为了抢流量入口,只不过这次的风口变成了即时零售。

去年底,商务部国际贸易经济合作研究院发布《即时零售行业报告(2024)》,主要有几个核心观点:

第一,即时零售是个高增长赛道,规模将从2023年的6500亿元,增长到2030年的超过2万亿元。

第二,低线市场潜力更巨大。

第三,即时零售将成为新的增长点。

第四,即时零售前置仓是即时零售的主要形态。

但问题在于,即时零售并不直接创造增量,只是消费场景的切换。

就拿零食赛道来说,中国零食消费市场的增速只有2%,但量贩零食的增速却高达150%。

这意味着,传统零售和即时零售是一种此消彼长的关系,即时零售早晚会端掉传统电商的饭碗。

这才是电商巨头真正的焦虑所在。

即时零售和传统电商看似都是卖东西,但底层逻辑存在本质区别。

即时零售强调应急性、场景化需求。

下班回家取快递的时候,顺道去零食店买瓶装水,就叫场景化。

菜准备下锅,酱油没了;紧急通知出差,行李箱坏了,这种需求叫应急性。

这就决定了,即时零售不是靠传统电商的仓储模式,而是直接把货囤在你家附近的便利店里,也就是“前置仓”。

即时零售重构了新的仓储和配送网络,它不是贩卖商品,而是贩卖时间消灭的能力。

说到这里,你可能瞬间就反应过来了,美团简直是干即时零售的天然选手。

前置仓不是多铺几个点,而是整个仓配体系和模式的颠覆性改变。

阿里、京东船大难掉头,彻底转型先要自断臂膀,而美团可以轻装上阵。

美团的优势还在于,它凭借外卖业务,已经在消费者心中形成“短平快”类商品购物的心智,可以更丝滑地切入即时零售。

不过,美团搞闪电仓,最初也不是为了抢饭碗,更核心的原因是自救。

美团2018年开始孵化闪购,但中途在即时零售和社区生鲜之间打转转,直到2021年才真正开始大动作,大规模建设闪电仓(即前置仓)。

原因就是口罩期,旅游和到店消费都垮了,美团的酒旅到店业务遭到核打击,产生了巨额亏损。

谁也没想到,这场试水性质的自救,却为美团打开了无限生机。

2021年到现在,美团凭借闪电仓网络,先是进入药品和鲜花,接着是生鲜和零食,最后把边界扩展到日用品、个护、3C数码、家电……

2024年,美团以下沉市场为核心,加速布局闪电仓,到年底建了3万个闪电仓,不断验证30分钟送达模式。

这步棋,不仅是扩网络,更是为了截流阿里、京东的高价值场景。

比如,去年美团联合格力、美的等家电品牌落地“空调半日送装”,针对手机、白酒、高端美妆、珠宝等高单价商品,提供即时配送和资质验证服务。

美团闪购订单销售额较上线初涨了300%,并且正以年均30%、40%的增速不断膨胀,涨得最猛的,是黄金、咖啡机、运动鞋服这些品类,增长了十倍以上。

去年美团的业绩非常漂亮,财报字里行间都透露着痛打翻身仗的快乐,一改2018年前和2021年、2022年的灰头土脸。

但这份业绩,也是冒着虎口夺食的风险换来的。

美团,已经突到阿里和京东(日益烦躁的)脸上了。

先说阿里。

这几年,阿里的危机感异常深重。

过去二十多年,阿里以电商为基石,构筑起强大的电商帝国。

阿里本来希望靠淘宝的利润,孵化其它业务,但除了夸克和阿里云有所突破,阿里多数投资并购都不太理想。

阿里的困境在于,传统电商的流量霸权被短视频肢解,支付护城河被场景分流,淘宝市占率从2017年的72%,萎缩到2023年的36%。

美团的本地生活网络、抖音的场景植入引擎、腾讯的生态渗透,都在挤压阿里日渐枯竭的生存空间。

阿里最低谷的时候,市值被拼多多反超,不到腾讯的一半。大家应该注意到,阿里已经三年不再公布双十一战绩。

今年,风清扬同学被拍到多次出现在阿里园区和重要场合,同时,阿里高管大换血,组织架构也进行了大动刀。

这些迹象都说明,2025年对于阿里,是极不寻常的一年。

根据彭博社9月16日引述匿名知情人士报道,风清扬在幕后指挥的迹象越发清晰,阿里内部留言板出现“MAGA(Make Alibaba Great Again)”留言。

换作你是阿里高管,拿着2000多亿的营销预算,要怎么给风清扬汇报一个漂亮的KPI?是固守越来越少的电商份额,在钝刀子割肉的煎熬中,看着领地一点一点被蚕食,还是打出一记七伤拳,为未来战场打开机会窗口?

阿里太需要一场酣畅淋漓的战斗,来振奋军心,重拾战斗作风了。

再说京东。

京东的口号是“多快好省”,但所有人都清楚,京东的最强护城河就是“快”。

京东的“快”,是因为有多年重金浇筑的“中心化仓储—计划性配送”体系。

但是,在美团“前置仓—30分钟响应”的新体系下,京东的“快”被“最快”降维打击,在即时零售时代,以“快”取胜的京东,竟显得迟缓笨重起来。

阿里有金融支付闭环,抖音有内容生态高墙,美团的掠食,其实对京东的威胁性最大。

但问题是,美团从高频的外卖场景引流到低频高毛利场景,属于水到渠成。但京东要从低频的高客单价产品,转向高频的外卖场景,动员成本十分高昂。

眼看着美团闪购的非餐品类占比不断提升,日单量突破1800万单,京东起初希望切入生鲜这个高频场景,但是旗下的京东七鲜进展缓慢,到2024年只在北京运营17个前置仓。京喜拼拼在社区团购大战中,以血亏百亿黯然收场。京东搞七鲜小厨,美团就搞浣熊厨房。

事实证明,京京确实不太擅长搞这块。

京东需要一场自杀式冲锋,以亏损为代价,强行接入新生产力网络,才能用流血换时间。

至少,也要联手逼美团把去年多赚的利润给吐出来。

回顾美团这些年的经历,2010-2012年打团购大战,2015年-2018年打第一次外卖大战,2018到2019年打共享单车大战,2019年终于开始盈利,2021年、2022年亏钱,2023年、2024年再次盈利,今年又被摁下去。

美团好像占了一个容易挨揍的生态位,天天都在跟人打,大家都希望它乖乖送外卖,赚那3%的利润就行了,美团只要稍微挪挪腿,立马会遭到毒打。

团团想赚点钱怎么就这么难!

三

京东用外卖围魏救赵,阿里借战斗打破僵局,美团为生存背水一战,三家都有“不能输的理由”。

那么,这场大战,谁输谁赢?

虽然“战争没有赢家”符合道义逻辑,但各方的战损比肯定是不一样的。

很多人只计算账面的得失,得出美团战损比最低,京东次之,阿里战损比最高的结论。

这属于只看外伤,不看内伤,只算经济账,不算政治账。

先说美团。

美团腹背受敌,面临的局面最为凶险。

美团不但要扛住京、阿的正面进攻,还要提防京、阿声东击西,以及其它对手偷水晶的可能性。

这一战,美团打得特别艰难,特别被动,特别惨烈,不但被打出上市以来最大亏损,现金流打到见底,外卖市场份额也被硬生生打掉两成。

阿里可动用的现金弹药,大约4000多亿人民币,京东约2000亿,美团只有约1800亿,是钱最少的那个。

美团苦心打造的骑手和商家网络,也被证明根本不是什么护城河,反而会因为对美团政策的不满,在关键时刻揭竿而起。

更难的是,混战之中,美团的酒旅到店业务也被偷家了。

在线旅游板块,本来是携程系和美团二分天下。

美团被拖进外卖大战的泥淖后,主力需要支援正面战场,京东旅游、阿里飞猪、抖音本地生活声东击西,趁机抢夺酒旅到店业务。

今年6月,京东官宣进军酒旅市场,被曝用3倍薪资挖人组建酒旅事业部。

同月,阿里进行组织调整,将饿了么和飞猪并入中国电商事业群,战略战术地位显著提高。

飞猪、闪购并列在淘宝APP首页一级栏目,联合高德扫街榜,形成“外卖+即时零售+酒旅到店”三线作战。

阿里的意图十分明确,将外卖带来的流量,直接漏给飞猪,饿了么(现已改名“淘宝闪购”)协同飞猪覆盖酒店餐食配送和周边零售,高德扫街榜直连飞猪预定。

这套打法,不就是复制这两年美团的“住宿+”体系么?

抖音虽没直接参战,但也没有干看着。

抖音从2022年起切入酒旅业务,发展极其迅猛,去年已经追平飞猪。

今年外卖大战刚打响,抖音就启动“繁星计划”“荧光计划”,扶持中小酒店商家运营,宣布对新入驻酒店实施全年零佣金政策,七月启动暑期亿级补贴战,和八大酒店集团联动直播。

抖音的到店业务,正在加速逼近第一名的美团。

这轮抢夺的结果显示在财务数据上,就是美团的在线营销服务收入只增长了5.7%,而去年同期增长率是18%。

造血能力的损失,也是美团季度亏损的重要原因。

能够维持现在的局面,美团真的已经尽力了。

美团在混战中,没有局限于一城一地的得失,没有将有限的弹药浪费于补贴奶茶咖啡,而是重点防守30块以上的高频刚需类正餐订单,因此这类订单的流失并不多。

最漂亮的一仗,是美团借助高流量的窗口期,绕到敌后,发动618奇袭,高客单价商品成交额增长了两倍。

美团面对强敌的多面夹击,保持了足够战略定力,靠重点战场的堡垒战和运动战,打出了极致战损比。

虽然美团账面上受伤最轻,但元气大伤,布局即时零售的节奏也被打断。

原本,美团通过闪电仓网络的先发优势,一度打出了战略主动性。但现在,美团短期内无法发动大规模进攻,实际主动权回到阿里手上。

阿里和京东的战略意图,已经基本达成。尤其是阿里,可能已经偷偷开香槟了。

首先是DAU(日活跃用户数量)猛涨。

2024年,淘宝的DAU普遍在4亿以下,但今年4月开战后,淘宝DAU迅速逼近4.5-5亿区间,混战最激烈的8月,DAU同比增长了19%。

京东的DAU走势同淘宝类似,DAU跟打了鸡血一样,最高同比增长了46%。

乍一看,大家都涨了嘛,美团也涨了20%。

但是,从绝对数来看,淘宝的基数是4亿,美团和京东基数只有1亿左右,淘宝的20%,比美团京东加起来还多。

更重要的是,流量不是无限的,今年的流量给了打外卖大战的三家,其它家的流量就会受影响。

所有人都清楚,阿里虽然针对美团,但真正的劲敌,并不是美团。

比如,拼多多没有直接参战,难道它就不是作战目标了?难道它就不会被炮火“误伤”?

拼多多4月以后的DAU,增长极为缓慢,淘宝DAU反超拼多多,并拉开了7000万左右的差距。

拼多多三季度的营收增速放缓到个位数,这个数字在去年一季度是130%+。拼多多的市值,也被阿里大幅甩在身后。

以上,只是账面上的得失。

对于阿里而言,这场仗更深远的意义,是为今后开辟战局扫除障碍。

阿里的主线任务是什么?是抢流量?还是修理美团?

都不是。

阿里的主线,在年初财报里说得很清楚,阿里要向科技公司转型。

布局AI和云基础设施,才是阿里的主线,也是风清扬同学最关心的事项。

PC时代,阿里是本地创新的代名词。但这些年,阿里一直没有产生新的生产力,在技术革新浪潮中逐渐掉队。

今年2月的民企座谈会上,宇树科技创始人得到了发言机会,风清扬只是出席。

阿里现在痛下决心,要成为引领人类未来的AI科技公司,而不是一个日益掉队的零售商。

但是,AI需要长期巨大的资本投入,在AI投入成功大规模变现之前,阿里还需要淘宝造血,因此零售不能丢下。

阿里只有先打残团团,才能腾出手对付京京、多多、音音,以及冉冉升起的AI新星们。

为什么这次非打不可?简单理解,阿里守水晶的时候,野区多次被偷,于是埋伏一波,待团团过来欢快偷蓝的时候,将团团痛打一顿,以示警告。

阿里打团,是以500亿的代价,为自己拿到一张重要的牌。

根据摩根大通的最新报告,外卖份额从美团-饿了么七三开的格局,变成美团占五成,阿里占四成,京东占不到一成。

问题的关键在于,格局重塑已成既定事实,不会自动恢复原状。

通过骑手接单APP的在线时长数据,可以发现进入九月后,美团、淘宝、京东的外卖运力开始大幅下滑,但淘宝和京东的DAU还在增长。

这说明大战的影响并不局限于战时,而会产生持久的效应。

就像我以前点外卖主要用美团,外卖大战开打后,我用闪购的次数明显变多。现在不打了,我并没有卸掉淘宝、回到美团,而是看心情和优惠力度,在两个APP间来回横跳。

在套利效应下,消费者没有忠诚。

美团想让阿里把吃到嘴里的肉吐出来,可不是件容易的事。

阿里会用这张牌牵制美团,只要美团想冲淘宝的腹地,阿里随时开轰。

事实上,阿里也明确说,接下来会在关键时段进行重点领域的补贴。

但就目前而言,阿里不会,也不能和美团耗下去。

动员500亿打外卖战,对于阿里来说不算伤筋动骨,但阿里对AI相关投入的开支增幅,正以单季度300亿元的速度增长。

阿里的现金流正在极速消耗,而阿里打团时,拼多多暗度陈仓,疯狂储备现金,现金流逼近阿里。

同时,抖音电商GMV突破4万亿,豆包以1.6亿用户登顶国内AI应用榜首,字节今年投入1500亿用于AI基础设施建设。

站在全球科技竞争的维度,今年外卖大战,只是一个开局,一碟前菜。

明年、后年,会有更加暗流涌动、更加猛如急火的战斗。

结语

多年以后,当我们回顾2025年的外卖大战,可能会发现它是旧时代的一段终章。

三大巨头的搏杀,表面上是争夺用户最后一公里的通道主权,本质上是传统电商旧大陆崩塌前,船只争夺新船票的集体恐慌。

旧的电商霸权及其“下单—仓储—物流”模式,只是工业流水线的线上复刻,生产力已触及天花板。

现在,它正面临第四次技术革命的巨大冲击。

美团想挣脱“外卖平台”的躯壳,阿里想开辟穿越零售周期的栈道,京东必须证明仓储链能进化为新的神经末梢。

它们不知道结局如何,这把能不能赌赢,但它们知道,新的生产力,终将以山海之势,碾碎旧体系的荣光与墓碑。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。